このページのまとめ

- 株式譲渡は企業全体を譲渡することを指すのが一般的

- 事業譲渡は事業や資産を選択的に譲渡すること

- 事業承継や企業全体を引き継ぎたいときは株式譲渡が向いている

- 特定の事業・資産のみを売りたいとき・買いたいときは事業譲渡が向いている

- 事業承継・株式譲渡以外の手法も比較し、目的に合うM&Aを実施することが大切

「事業譲渡と株式譲渡のどちらを実施すべきだろうか」と迷っている方もいるのではないでしょうか。事業譲渡と株式譲渡にはそれぞれメリットや注意点があり、状況や目的によって適した手法が異なります。

本記事では、事業譲渡と株式譲渡の違いや各手法のメリット、デメリット、適したケースについてまとめました。また、他のM&Aの手法も紹介するので、ぜひ参考にして適切な手法を見つけてください。

目次

株式譲渡・事業譲渡とは

株式譲渡と事業譲渡は、いずれも譲渡によってM&Aが成立する手法です。しかし、譲渡する対象が株式・事業と異なることで、さまざまな違いが生じます。まずは株式譲渡と事業譲渡の仕組みの違いについて、簡単に紹介します。

株式譲渡とは

株式譲渡とは、株式を譲渡することによりM&Aを実施する手法です。事業を選択して譲渡できないため、業績にかかわらずすべての事業を譲渡します。

一部の株式のみ譲渡する株式譲渡もありますが、株式をすべて譲渡して経営権も譲渡先に引き渡すことを株式譲渡と呼ぶことが一般的です。とりわけ中小企業では、「株式譲渡=企業売却」となります。

株式譲渡は、株式を譲渡・購入する方法によって次の3つに分けられます。

- 相対取引

- 市場買い付け

- TOB

相対取引(あいたいとりひき)とは、株主が直接譲渡相手と交渉して株式譲渡することです。譲渡制限のある株式などでも実施されます。なお、非上場株式会社における株式譲渡は、すべて相対取引です。ただし、株主が多い場合には譲渡がなかなか進まず、時間がかかる傾向にあります。

市場買い付けとは株式市場で株式を購入する方法で、上場企業でのみ実施される方法です。株価が下がったタイミングを狙うと、割安な価格で購入できます。ただし、発行済株式総数と潜在株式数の5%を超えて取得するときは、財務局へ大量保有報告書を提出しなくてはいけません。

TOB(Take Over Bit)とは株式公開買い付けのことで、不特定多数の株主に対して株式売却を勧誘し、市場外で株式売買をおこなう方法です。効率よく株式の買収が進められるため、経営権を取得するときなどに実施されます。

事業譲渡とは

事業譲渡とは、複数の事業に取り組む企業が、事業を選択して売却することです。また、事業を選択するだけでなく、人材や権利、設備なども選択して売却できます。そのため、株式譲渡と比べると自由度が高く、売却する側の意思を反映しやすい傾向にあります。

関連記事:株式譲渡とは?手続きの流れや注意点・メリット・デメリットなどを解説

株式譲渡と事業譲渡の違い

株式譲渡と事業譲渡の違いについては、以下をご覧ください。

|

|

株式譲渡 |

事業譲渡 |

|

取引の相手 |

株主 |

企業・個人事業主など |

|

売買の対象と契約内容 |

株式。株式譲渡契約 |

事業や権利。事業譲渡契約 |

|

譲渡の手順 |

|

|

|

譲渡により発生する税金の種類 |

株主が個人の場合は所得税・復興特別所得税・住民税(申告分離課税)。株主が法人の場合は法人税 |

企業が主体のときは法人税、個人事業主が主体のときは所得税 |

|

のれんの有無(買収側) |

無 |

有 |

取引の相手

株式譲渡では、株主が譲渡の主体となります。株主自身が所有する株式について、自分の意思で売却します。

一方、事業譲渡は企業・個人事業主が主体となるM&Aの手法です。企業や個人事業主などが自社の事業を譲渡先に譲渡します。

売買の対象と契約内容

株式譲渡は株式を売買する行為です。株式譲渡契約を締結し、株式の所有権が新しい株主に移転します。

一方、事業譲渡は事業を売買する行為です。事業譲渡契約を締結し、事業の所有権が別の企業や個人事業主に移転します。また、事業譲渡によって権利などが売買されるときは、各取引に必要な契約がそれぞれ締結され、権利などが別の企業や個人事業主に移転します。

譲渡の手順

株式譲渡と事業譲渡では、踏むべき手順にも違いがあります。

株式譲渡の手順

株式譲渡は以下の手順で進めていきます。

- 譲渡承認の請求(譲渡制限株式の場合)

- 取締役会・株主総会での承認

- 株式譲渡契約の締結

- 株主名簿の書き換え

譲渡対象となる株式に譲渡制限がある場合、株式の発行元である企業に譲渡承認の請求が必要です。取締役会を設置している企業なら取締役会、設置していない企業なら株主総会において譲渡承認をおこないます。

承認された場合、承認請求をおこなった株主は、株式を自由に譲渡できるようになります。一方、承認されなかった場合は、株式の発行元である企業自身が株式を買い取るか、特定の買取人を指定して株式を買い取らせなくてはいけません。

株式の譲渡が成立するときには、売却価格などの譲渡条件や代金の支払い方について記載した株式譲渡契約書を作成します。契約締結後、株式名簿の書き換えをおこない株式の対価を決済すると、株式譲渡の手続きはすべて完了します。なお、契約締結時に株式の対価を決済することが一般的です。

事業譲渡の手順

事業譲渡は以下の手順で進めていきます。

- 取締役会での承認

- 株主に対して事業譲渡の公告、もしくは株主総会による承認

- 事業譲渡契約の締結

- 名義変更手続き、許認可申請手続き

事業譲渡を進めることに対して、取締役会が設置されている場合は取締役会で承認を得ます。また、事業譲渡契約の効力が発生する20日前までに、株主に対して事業譲渡することを通知あるいは公告をしなくてはいけません。

事業譲渡を実施するときには、株主総会で特別決議をしなくてはいけません。しかし、事業を買収する側が支払う対価が会社の純資産額を超えない場合などの一定の条件を満たすときは、特別決議を省略できます。

事業譲渡契約の締結後、資産ごとに名義を変更します。また、官庁や自治体の許認可が必要となる事業を譲渡するときは、譲受企業は必要に応じて許認可を取得しなくてはいけません。たとえば有料職業紹介事業を譲渡する場合、譲受側が有料職業紹介業としての許認可を得ていないのであれば、事業を譲受して事業に取り組めません。新たに有料職業紹介業の許認可を取得し、譲受した事業に取り組めるようにしておきます。

譲渡により発生する税金の種類

株式譲渡や事業譲渡を実施すると、税金が発生することがあります。譲渡側が法人の場合と個人の場合に分けて、発生する税金の種類や税率について解説します。

法人から個人・法人に譲渡する場合

| M&Aのスキーム | 納税者 | 発生する税金と税率の目安 |

| 株式譲渡 | 譲渡側 | 法人税:30%程度 |

| 譲受側 | ー | |

| 事業譲渡 | 譲渡側 | 法人税:30%程度 |

| 譲受側 | 消費税(課税対象資産がある場合):10% |

株式譲渡により法人が所有する株式を売却する場合は、売却益に対して法人税が課せられることがあります。状況によっても異なりますが、通常は30%程度です。

事業譲渡の場合も同様に、売却益が発生したときは法人税が課せられることがあります。また、譲渡資産のなかに不動産などの消費税の課税対象資産が含まれている場合は、譲受側の個人・法人は消費税を支払うことが必要です。

個人から個人・法人に譲渡する場合

| M&Aのスキーム | 納税者 | 発生する税金と税率の目安 | |

| 株式譲渡 | 譲渡側 | 所得税:15% 復興特別所得税:0.315% 住民税:5% | |

| 譲受側 | ー | ||

| 事業譲渡 | 譲渡側 | 譲渡資産に含まれる株式 | 所得税:15% 復興特別所得税:0.315% 住民税:5% |

| 譲渡資産に含まれる不動産(短期譲渡所得) | 所得税:30% 復興特別所得税:0.63% 住民税:9% | ||

| 譲渡資産に含まれる不動産(長期譲渡所得) | 所得税:15% 復興特別所得税:0.315% 住民税:5% | ||

| その他 | 課税所得の合計額に対して5~45%の所得税 | ||

| 譲受側 | 消費税(課税対象資産がある場合):10% | ||

※不動産を譲渡した年の1月1日において5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」として扱います。

株式譲渡により個人が所有する株式を売却する場合は、売却益に対して所得税・復興特別所得税・住民税が課せられることがあります。税率は一律20.315%で、ほかの所得とは合算せずに税額を求める申告分離課税です。

一方、個人(個人事業主)が事業譲渡により売却益を得た場合は、所得税などが発生することがあります。譲渡資産のなかに不動産などの消費税の課税対象資産が含まれている場合は、譲受側の個人・法人は消費税を支払うことが必要です。なお、消費税は譲受側が別途申告・納付するのではなく、譲受時に課税対象資産の価額に10%を上乗せして支払い、譲渡側が申告・納付します。

のれんの有無(買収側)

株式譲渡では、通常のれんは発生しません。買収した株式は取得価額が簿価となり、資産として計上されるため、計上額と取得額は同一になります。

一方、事業譲渡では、譲渡対価と事業における純資産価額の差額がのれんとして計上されます。そのため、償却期間内に減価償却することが必要です。

株式譲渡のメリット・デメリット

株式譲渡のメリットとデメリットについて、譲渡側・譲受側に分けて紹介します。

株式譲渡のメリット

株式譲渡の主なメリットは、以下のとおりです。

|

【株式譲渡】譲渡側のメリット |

【株式譲渡】譲受側のメリット |

|

|

譲渡側の3つのメリット

株式譲渡により企業の株主は変わっても、社名自体は変わりません。社名は残したまま、経営権を手放したいときにも株式譲渡を検討できます。

譲渡する株式の量を調整することで、株式保有率を調整できる点もメリットです。経営権を維持する、あるいは経営権を手放すなど、どのように企業と関わっていきたいかによって譲渡する株式の数量を決定できます。

また、株式を売却した株主にとっては、売却の対価を受け取れることもメリットです。たとえば代表者がほとんどの株式を所有している企業であれば、相応の対価を受け取って、老後資金や新規企業の立ち上げなどの資金としても活用できます。

譲受側の3つのメリット

株式譲渡では、譲受側は企業に付随する不動産の所有権や許認可などもまとめて引き継ぐことが可能です。そのため、譲受後すぐに事業に取り組むことが可能になり、ビジネスチャンスを逃しにくくなります。

それにより、事業を迅速に成長させられることもメリットの一つです。通常、営業拠点や販路を拡大したいときには一から取り組むと時間がかかりますが、株式譲渡により企業を買収すれば、短期間で拠点・販路の拡大、ノウハウの取得が可能になります。

買収する企業内のルールや人事、社名などもそのまま引き継ぐため、社内に混乱が生じにくい点もメリットです。また、取引先や消費者にとっても、株主が変わったという事実はあまり大きな意味を持たないため、売上が急激に落ちるといったことにはなりにくいでしょう。

株式譲渡のデメリット

メリットの多い株式譲渡ですが、デメリットもあります。譲渡側・譲受側のデメリットは以下のとおりです。

|

【株式譲渡】譲渡側のデメリット |

【株式譲渡】譲受側のデメリット |

|

|

譲渡側の3つのデメリット

株式譲渡では、個々の株主が所有する株式を譲渡します。株主が分散している場合は、株式譲渡が完了するまでに時間と手間がかかってしまいます。

また、企業に負債が多いときや経営不振の事業があるときは、譲渡先が見つかりにくくなるでしょう。仮に見つかったとしても、売却額が低くなってしまう可能性があります。

譲渡制限株式があるときは、株式譲渡をする前に譲渡承認の請求をしなくてはいけません。取締役会や株主総会を開催する必要が生じ、さらに手続きに時間と手間がかかってしまいます。

譲受側の3つのデメリット

株式譲渡では、譲渡する事業や資産を選択できません。そのため、譲受側は負債や経営不振の事業も引き継ぐことになり、かえって問題を抱えてしまうこともあります。企業によっては、未払いの残業代などの簿外債務を抱えていることもあるため、株式譲渡契約を実施する前の段階で譲受する企業について丁寧に調べておくことが必要です。

また、事業譲渡と比べると譲受する範囲が広くなるため、譲受にかかる費用も高額になる傾向にあります。予算が少額のときや、譲受したい事業・資産が決まっているときは事業譲渡のほうがよいでしょう。

経営権を取得できない可能性がある点にも注意が必要です。株式譲渡では譲渡対象企業の株主ごとに交渉して株式を購入しますが、株主が売ってくれるとは限りません。また、交渉以前に、株主と連絡を取れない可能性もあります。

事業譲渡のメリット・デメリット

事業譲渡にもメリットとデメリットがあります。どのようなメリット・デメリットがあるか理解することで、株式譲渡を選ぶべきか、事業譲渡を選ぶべきか決めやすくなるでしょう。譲渡側・譲受側に分けて紹介します。

事業譲渡のメリット

事業譲渡の主なメリットは以下のとおりです。

|

【事業譲渡】譲渡側のメリット |

【事業譲渡】譲受側のメリット |

|

|

譲渡側の3つのメリット

事業譲渡では、譲渡する事業や施設などを選択できます。手がけている事業のなかでもとりわけ注力したい事業があるときには、そのほかの事業を手放し、注力したい事業だけに絞ることが可能です。

手放したい事業があるときも、事業譲渡はよい選択肢となります。利益効率がよくない事業を手放し、企業全体の経営状態を改善できるかもしれません。

また、事業譲渡では特定の事業のみを売却するため、企業の経営自体はそのまま継続できます。事業譲渡によって得られた資金をもとに新しい事業を立ち上げたり、既存事業の規模を拡大したりするのもひとつの方法です。

譲受側の3つのメリット

企業全体を購入する資金がなくても、事業だけなら購入できることがあります。すでに手がけている事業規模を拡大したいときや、手間をかけずに新規事業を始めたいときなどに、事業譲渡はよい選択肢です。

既存事業と同分野あるいは関連分野の事業を買収すれば、シナジー効果が見込めるかもしれません。業界内のシェアが拡大し、業界や消費者に対して強い影響力を発揮できることもあります。

譲受事業や施設などをある程度自由に決められる点も、事業譲渡のメリットです。負債や不振事業を引き継がなくてもよい可能性があり、希望する形でのM&Aを実現しやすくなります。

事業譲渡のデメリット

事業譲渡は事業や施設などを選択して譲渡できるというメリットがありますが、場合によってはそのメリットがデメリットになることがあります。メリットとデメリットを譲渡側・譲受側に分けて見ていきましょう。

|

【事業譲渡】譲渡側のデメリット |

【事業譲渡】譲受側のデメリット |

|

|

譲渡側の3つのデメリット

事業譲渡を進めていくには、特別決議が必要となることが一般的です。特別決議は、過半数の議決権を有する株主が参加した株主総会において3分の2以上の賛成を得ることが求められるため、決議が成立しない可能性があります。

事業譲渡では、事業だけでなく設備などをそれぞれ別個に譲渡するため、手続きが煩雑で時間がかかることもデメリットです。許認可などは譲渡ができないため、譲渡先企業が見つかりにくくなることもあります。

また、競業避止義務により、事業譲渡をした側は今後同一地域で同一事業に20年間は携われません。そのため、将来的に事業範囲が限られてしまうことがあります。

譲受側の3つのデメリット

事業譲渡により課税対象の資産を得た場合は、消費税の納付義務が発生します。そのほか、不動産取得税や登録免許税の納付が課せられることもあります。

また、譲受する資産や権利ごとに契約をする必要があり、手続きが煩雑になる点もデメリットです。許認可は引き継がれないため、講習を受けるなどして再取得しなくてはいけません。

従業員の雇用契約も別個におこなう必要があります。譲受する事業に関わるすべての従業員が契約に応じてくれるとは限らないため、場合によっては求人活動なども必要になるかもしれません。

株式譲渡・事業譲渡が適したケース

株式譲渡と事業譲渡のメリット・デメリットを把握すると、それぞれの譲渡が適した状況を絞りやすくなります。株式譲渡・事業譲渡に適したケースをまとめました。どちらか迷ったときに、ぜひ参考にしてください。

株式譲渡が適したケース

以下のいずれかに該当するときは、事業譲渡よりは株式譲渡が適していると考えられます。

- 経営者を引退したいとき

- 再取得が困難な許認可があるとき

- 取引先や関連企業から同意を得ることが難しいとき

それぞれのケースについて具体的に見ていきましょう。

経営者を引退したいとき

年齢やライフプラン、あるいは健康上の理由などにより経営から引退したいときは、株式譲渡が適しています。事業全体を譲渡できるため、手間をかけずに企業を手放せます。また、株式譲渡なら負債や経営不振の事業など、悩みとなる部分も手放すことが可能です。

一方、事業譲渡であれば、事業ごとだけでなく施設ごとに譲渡するかどうかを決めなくてはいけません。手間や時間がかかるだけでなく、負債や不振事業の譲渡先が決まらず、処分できない可能性もあるでしょう。

再取得が困難な許認可があるとき

株式譲渡では許認可も譲渡先に引き継ぐことが可能です。譲受企業がスムーズに事業を引き継ぐためにも、再取得が難しい許認可があるときは事業譲渡より株式譲渡がよいでしょう。

たとえば産業廃棄物処理や酒造の許認可などは、取得が困難とされています。許認可の取得に時間がかかり、一時的だとしても事業に関われない期間が発生すると、取引先や消費者に迷惑をかけるかもしれません。株式譲渡を選択し、事業においてブランクが生じないようにする必要があります。

取引先や関連企業から同意を得ることが難しいとき

株式譲渡は、取引先や関連企業から同意を得なくても、株主の交代だけで譲渡が実現できます。一方、事業譲渡も取引先などの同意を得ずに進めることはできますが、社名だけでなく担当者や料金体制なども変化する可能性があり、譲渡後も従来通りの関係を続けられるとは限りません。

譲渡後も今までに構築した関係性を維持することが、スムーズな事業継続につながります。事業承継目的でM&Aを検討している場合も、株式譲渡はよい選択肢のひとつとなるでしょう。

事業譲渡が適したケース

次のケースでは、M&Aの手法として事業譲渡が適していると考えられます。

- 特定の事業のみを譲渡したいとき

- 企業がリスクを抱えているとき

- 完全子会社に譲渡するとき

それぞれのケースについて具体的に見ていきましょう。

特定の事業のみを譲渡したいとき

売上が上がらない事業や人員確保が難しい事業などは、運営継続が企業全体にとってマイナスになっている可能性があります。このように特定の事業だけを切り離したいときは、事業譲渡が適切と考えられるでしょう。株式譲渡では企業全体を手放すことになるため、特定の事業だけ手放すといった選択ができません。

また、特定の事業に注力したいときも、事業譲渡が適切です。注力したい事業以外を譲渡すれば、資金や人材を特定の事業に集中させることが可能になり、より大きな成果につなげられます。

企業がリスクを抱えているとき

株式譲渡では、譲受側は企業全体を買収することになります。企業が負債や訴訟問題を抱えているときは譲受側は躊躇するため、M&Aが実現しにくくなってしまうでしょう。

事業譲渡であれば、デメリットのない事業だけを選択して譲渡できます。企業全体を譲り受けるわけではないので、リスクを引き継ぐことはありません。その結果、リスクを抱えていたとしても譲受企業が見つかりやすくなります。

完全子会社に譲渡するとき

譲受企業が完全子会社のときは、譲渡企業が受け取った配当金の大半は益金不算入となり、課税対象になりません。事業譲渡を選択すれば、納税額を低く抑えられる可能性があります。

株式譲渡や事業譲渡以外のM&Aの手法

株式譲渡・事業譲渡以外にもM&Aの手法は数多くあります。主な手法としては、次のものが挙げられます。

- 合併

- 会社分割

- 第三者割当増資

- 株式交換

- 株式移転

それぞれの手法の特徴やメリット、デメリットなどについて見ていきましょう。

合併

「合併」とは、複数の企業をひとつに統合するM&Aの手法です。統合によりシナジー効果が期待できるだけでなく、事業規模が拡大するというメリットが得られます。また、合併の対価として株式や社債を活用すれば、資金がないときでもM&Aを実施できる点もメリットです。

合併には、合併企業のうちの1社に他社が吸収される形の「吸収合併」と、新しく企業をひとつ設立し、その新設企業に合併する企業が吸収される形の「新設合併」があります。主な違いやメリット、デメリットは以下をご覧ください。

|

吸収合併 |

新設合併 |

|

|

メリット |

|

|

|

デメリット |

|

|

コストや許認可を取得する手間・時間などを考慮すると、吸収合併のほうがメリットが多くなります。そのため、ほとんどのケースにおいて吸収合併が選択されます。

会社分割

会社分割とは、企業の一部事業を分割して別企業に承継させるM&Aの手法です。切り離した事業を既設企業が引き継ぐことを吸収分割、切り離した事業を新しい企業として独立させることを新設分割と呼びます。

|

|

吸収分割 |

新設分割 |

|

メリット |

|

|

|

デメリット |

|

|

なお、事業譲渡も切り離した事業を既設企業が引き継ぐM&Aの手法です。しかし、事業譲渡では権利や債務の引き継ぎにおいて個別に同意が必要であるのに対し、吸収分割では各引き継ぎにおいて同意は要りません。そのため、よりスムーズかつローコストでM&Aを実現しやすくなります。

第三者割当増資

第三者割当増資とは、特定の第三者を指定して株式を発行し、購入してもらうことで資金調達する方法です。譲受側が譲渡企業の発行済み株式総数の50%以上を保有すれば、経営権を取得することになります。

|

メリット |

|

|

デメリット |

|

株式交換

株式交換とは、完全親子会社関係を構築するための手法です。完全子会社となる会社の株式を完全親会社となる会社にすべて譲渡し、対価として親会社の株式や現金などを受け取ります。

次に紹介する株式移転と似た手法ですが、既存会社が親会社になる点が異なります。また、親会社の株式で対価を支払う場合は、現金がなくても実施が可能です。

|

メリット |

|

|

デメリット |

|

株式移転

株式移転とは、ホールディングス化するときに用いられる手法です。完全親会社となる会社を新設し、完全子会社となる会社の発行済み株式と交換することで実施します。

適格要件を満たして実施すると、株式譲渡によって売却益が発生した場合でも非課税になることがあります。

|

メリット |

|

|

デメリット |

|

M&A手法を迷ったときに考えたいポイント

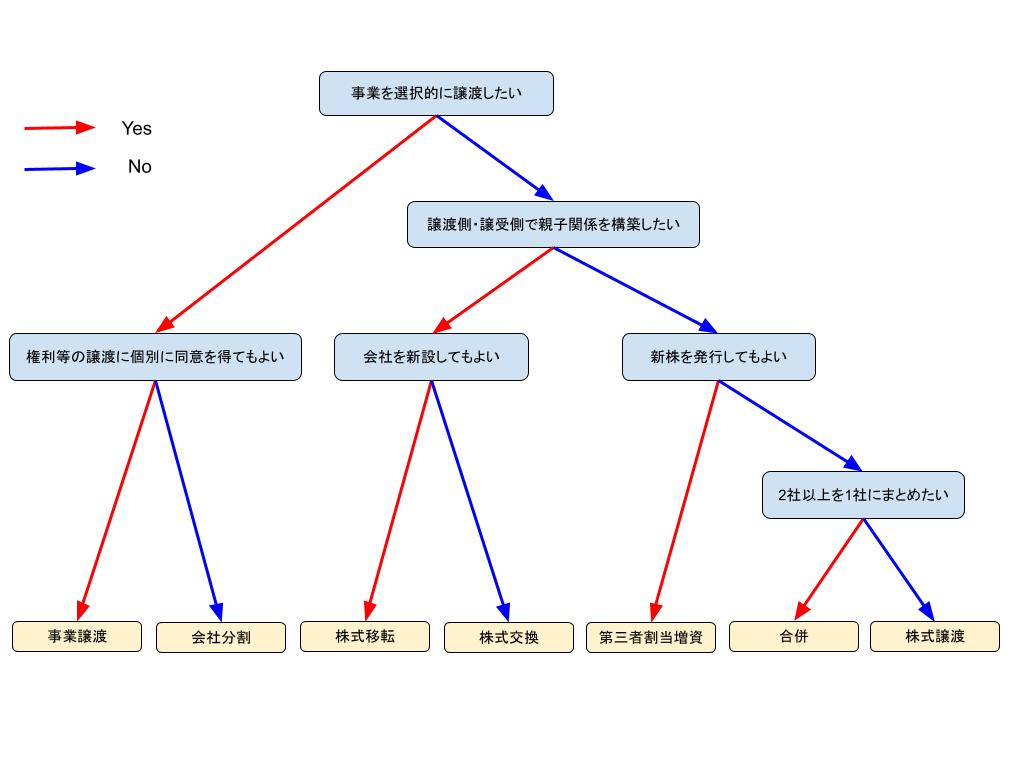

M&Aの手法にはそれぞれメリット・デメリットがあり、また、目的や状況によっても適した手法は異なります。紹介した7つの手法のうち、どの手法にするか迷ったときは、以下のフローチャートもチェックしてみてください。

M&Aの手法を選ぶとき、まず考えたいのが「どれくらいの手間・時間を許容できるか」という点です。事業や資産を選択的に譲渡できるなら、自由度の高いM&Aを実現できます。しかし、自由度の高さは「手間がかかること」の裏返しです。選択や交渉、手続きに手間がかかり、他の事業運営に支障が生じるかもしれません。

また、「権利等の譲渡に個別に同意を得ること」や「会社を新設すること」、「新株を発行すること」なども、いずれも手間がかかる行為です。チャートで「Yes」を選択する、つまり左側に行けば行くほど、手間がかかる傾向にある手法といえるでしょう。

手間や時間以外にも、次のポイントに注目してM&Aの手法を決めることもできます。

- 税金の種類と納付額

- 譲渡対象

- 従業員の処遇

- 負債状況

それぞれの選び方について紹介します。

税金の種類と納付額

M&Aの手法によって発生する税金の種類や納付額が異なります。たとえば、株式移転や株式交換では税制適格要件を満たせば非課税でM&Aを実施できますが、株式譲渡や事業譲渡では譲渡益が生じた場合には法人税(個人の場合は所得税など)が発生します。

また、不動産や設備などの消費税の課税対象資産を譲渡する場合なら、消費税が発生するかどうかにも注意が必要です。事業譲渡や会社分割のように事業単位で譲渡する場合は消費税が発生しますが、株式譲渡のように株式を譲渡することで権利を渡す場合は、基本的には消費税が課税されません。

譲渡対象

事業単位で譲渡・譲受したいときは、会社分割や事業譲渡などの株式を対価としない手法を選択できます。会社を包括的に譲渡・譲受したい場合は、株式譲渡や株式移転、株式交換などの株式を対価とする手法を選びましょう。

ただし、特定の事業や資産を選択的に譲渡・譲受することで、手続きが煩雑になることや税額が増えることもあります。M&Aに詳しいM&A仲介会社などの専門家に相談し、目的に合う手法を選ぶようにしてください。

従業員の処遇

事業譲渡のように選択的に譲渡・譲受する手法を選択すると、従業員の処遇についてもすべて同意を得て決定する必要が生じます。手続きが増え、時間がかかるだけでなく、多数の従業員が離職する可能性もあり、M&A実施後の業務に支障が出るかもしれません。

また、従業員が別会社に行く可能性があるかという点にも注目してみましょう。たとえば、吸収合併において消滅する側の従業員は、存続企業で働く可能性があります。社風や業務の進め方が異なるため、働きにくいと感じ、短期間で離職するかもしれません。

負債状況

事業譲渡のように選択的に譲渡・譲受する手法では、負債も選択的に譲渡・譲受します。譲受企業が進んで負債を引き受けたいと考えるとは限らないため、負債や収益性の低い事業だけが残ってしまうかもしれません。

株式譲渡のように株式のやり取りにより譲渡・譲受する手法では、負債もすべて譲受企業が引き継ぐことになります。負債を減らしたい譲渡企業にとっては魅力的な手法ですが、負債が多いことで譲受企業の候補が減る可能性もあります。

まとめ

株式譲渡と事業譲渡の違いは、譲渡対象を選択できるかという点にあります。事業や資産を選択的に譲渡・譲受したい場合なら事業譲渡、会社を包括的に譲渡・譲受したい場合なら株式譲渡を選びましょう。

事業譲渡は一つひとつの事業や資産、負債などを吟味しつつ譲渡・譲受できますが、手続きが多く、時間がかかる点に注意が必要です。また、それぞれの事業や資産に関して譲渡側・譲受側で意見をすり合わせる必要があり、必ずしも希望通りのM&Aが実現できるとは限りません。

株式譲渡や事業譲渡などの多くの手法のなかから、目的や自社の状況に合った手法を選ぶためにも、M&Aの経験豊富なM&A仲介会社に相談してみてはいかがでしょうか。

レバレジーズM&Aアドバイザリー株式会社では、適切な手法の選択から相手企業のご紹介、契約締結、各種手続きまで一貫したサポートを提供しています。ぜひご利用をご検討ください。