このページのまとめ

- 個人事業主が事業を廃止するときは、廃業届をはじめとする書類の提出が必要

- 個人事業主が廃業届を出さないと、本来不要だった税金がかかるおそれがある

- 廃業届を作成および提出する方法は、書面あるいはe-Tax

- 廃業届には、個人事業主自身の情報や廃止する事業について記入する

- 廃業届を提出するタイミングによっては、経費として算入できる金額が増加する

「個人事業主が廃業届を作成する方法は?」「出し忘れたらどうなる?」とお悩みの方もいるのではないでしょうか。

廃業届にはテンプレートがあり、書面かe-Taxで作成可能です。出し忘れても罰則はありませんが、余分な課税が発生するリスクがあるため、忘れずに届出を行う必要があります。

本コラムでは、個人事業を廃業する際に必要な手続きや廃業届の書き方、記載例などを紹介します。また、提出に適した時期やe-Taxで提出するやり方も解説します。

目次

個人事業主の廃業届とは

「廃業届」とは、個人事業主が事業を廃止するときに提出する書類の一つです。廃業届を税務署長に提出することは、所得税法の第二百二十九条で定められています。

個人事業主の廃業届は、国や都道府県に個人が営んでいた事業をやめたことを通知するために提出します。

国税庁が用意する廃業届の正式名称は「個人事業の開業・廃業等届出書」です。

廃業届は、書面あるいはe-Taxで作成することが可能です。

参照元:

e-Gov法令検索「所得税法」第二百二十九条

国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

個人事業主が廃業する際に必要なもの

個人事業主が事業を廃止する際には、廃業届のほかにも提出が必要な書類があります。

個人事業主が廃業するときに必要となる書類は主に下記の5つです。

| 書類名 | 対象者 | 提出先 | 提出期限 |

| 個人事業の開業・廃業等届出書(廃業届) | すべての個人事業主 | 所轄の税務署長 | 廃業の事実があった日から1ヶ月以内 |

| 事業廃止届出書 | 消費税の課税事業者および課税事業者を選択した人で、廃止する事業以外に課税売上に当たる所得がない個人事業主 | 所轄の税務署長 | 廃業した場合、速やかに |

| 所得税の青色申告の取りやめ届出書 | 青色申告の承認を受けていた個人事業主 | 所轄の税務署長 | 青色申告を取りやめる年の、翌年の3月15日まで |

| 所得税及び復興特別所得税の予定納税額の減額申請書 | 予定納税の義務がある個人事業主 | 所轄の税務署長 | 該当年の7月1日から7月15日まで(第1期分及び第2期分の減額申請の場合) または 該当年の11月1日から11月15日まで(第2期分のみの減額申請及び特別農業所得者の減額申請の場合) |

| 各都道府県の税事務所が用意する廃業の申告書 (書類名は各税事務所による) | すべての個人事業主 | 所轄の都道府県税事務所 | (提出先の税事務所によって異なる) |

提出が必要となる対象者に該当する場合は、詳細を確認したうえで提出期限までに書類を出しましょう。

参照元:

国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

国税庁「D1-14 事業廃止届出手続」

国税庁「A1-10 所得税の青色申告の取りやめ手続」

国税庁「A1-3 所得税及び復興特別所得税の予定納税額の減額申請手続」

個人事業主が廃業届を提出する3つのメリット

個人事業主が廃業届を提出するメリットは主に下記の3つです。

- 余計な混乱を招かずに済む

- 自己破産を避けられる

- 破産するよりも関係者への悪影響が少ない

廃業するべきかどうか迷っている個人事業主の方は、廃業届を出すメリットを知ったうえで再度検討してみましょう。

余計な混乱を招かずに済む

個人事業主が事業を営む場合、さまざまな書類の提出や納税などの義務が発生します。

もし事業を廃止したにもかかわらず廃業届を提出していない場合、国や都道府県は廃業したことを把握できません。そのため、事業が継続しているとみなして書類の提出および納税を請求するでしょう。

混乱を招かないよう、廃業する場合は事実に基づいて速やかに廃業手続きを行ってください。

自己破産を避けられる

「廃業」とは、個人事業主自らの決断によって事業を廃止することです。

一方「自己破産」は支払い不能・債務超過などにより事業継続が困難になって事業をやめることを指します。自己破産は裁判所に申し立てを行うことで手続きが進行します。

自己破産になった場合、裁判所に通わなければならなくなったり、社会的な信頼を失ったり、ブラックリストに載って借り入れができなくなったりと、多くのデメリットを負うことになります。また、次に新たな事業を始めるときにも、資金繰りや賃貸借契約などに制限が生まれます。

事業がうまくいかないために廃業を検討しているケースでは、自己破産をせざるを得ない状態になる前に、自ら事業の廃止を決めて廃業届を提出したほうがよいでしょう。

破産するよりも関係者への悪影響が少ない

自己破産しなければならない状態に陥っている場合、取引先からの請求に対する支払いや従業員への給与支払いが滞っていることが多いです。そのまま自己破産になると、支払いがさらに遅れたり未払い金が回収できなかったりと、多大な迷惑をかけます。従業員は雇用も失ってしまいます。

そうなる前に廃業を決断して、弁済や給与の支払いを行ったうえで廃業届を出して手続きを進めましょう。

個人事業主が廃業届を提出する3つのデメリット

個人事業主が廃業届を提出するデメリットには、主に以下の3つがあります。

- 事業が終了する

- 廃業に費用がかかることがある

- 関係者に影響を及ぼす

生じるデメリットに注意して、廃業届の提出を検討しましょう。

事業が終了する

個人事業主が廃業届を提出すると、事業が終了します。状況が変わって事業を再開したくなっても、一度廃業してしまうと再開できません。

もし事業を再開する可能性がある場合は、廃業届は提出しないようにしてください。

廃業に費用がかかることがある

法人と異なり登記が不要であるため、個人事業主の廃業にかかる費用は少ない傾向です。しかし、事業内容によっては個人事業主でも廃業に費用がかかることがあります。

従業員を雇っており、退職金規定を設けている場合は退職金の支払いが発生します。また、設備や在庫などの処分代や、店舗・工場・事務所などの原状回復費用がかかることもあるでしょう。

関係者に影響を及ぼす

自己破産するケースと比べると影響が少ないとはいえ、廃業すると従業員や取引先に影響が及ぶことは避けられません。

廃業することによってどのような影響を与えるかを考えたうえで、廃業するか事業継続するかを慎重に選びましょう。

個人事業主が廃業届を提出するタイミング

個人事業主が廃業届を提出するのにおすすめなタイミングは、できるかぎり年末に近い時期です。

所得税法の第六十三条により、事業廃止後に生じた必要経費が廃止年分の必要経費に算入できるためです。12月末に近いタイミングで廃業すれば、廃業後に発生した必要経費のうち計上できる分が増える可能性があります。

なお、廃止年分では控除しきれないケースではその前年にさかのぼって必要経費に算入できます。

廃業する時期を調整できる場合は、12月31日に近い日程に廃業をして、所得税の納税額を抑えましょう。

参照元:

e-Gov法令検索「所得税法」第六十三条

国税庁「法第63条《事業を廃止した場合の必要経費の特例》関係」

個人事業主が行う廃業届の手続き

「個人事業の開業・廃業等届出書(廃業届)」に関する手続きの一連の流れは以下のとおりです。

- 廃業届の書類を用意する

- 必要事項を記入する

- 廃業届を提出する

以下で各ステップについて解説します。

1.廃業届の書類を用意する

廃業届の書類を用意しましょう。

「個人事業の開業・廃業等届出書(廃業届)」のPDFは、国税庁のサイトからダウンロードすることが可能です。

所轄の税務署に持参あるいは送付して提出する場合は、PDFを印刷して記入の準備をします。

2.必要事項を記入する

廃業届の書類が準備できたら、必要事項を記入しましょう。

e-Taxソフトで届出書を作成するか、印刷した届出書に書き込む形で記入します。

※廃業届の具体的な記入内容については、のちほど詳しく解説します

3.廃業届を提出する

廃業届の必要事項をすべて記入できたら、提出期限までに税務署長宛に提出しましょう。

提出期限が土曜日・日曜日・祝祭日にあたる場合は、その翌日が期限です。

廃業届を提出する主な方法は「e-Tax上で送信する」「税務署へ持参する」「税務署へ郵送する」

の3つです。

廃業届を書面で作成して持参あるいは郵送するケースでは、本人確認がとれる書類の提示または写しの添付が必要になります。

参照元:

国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

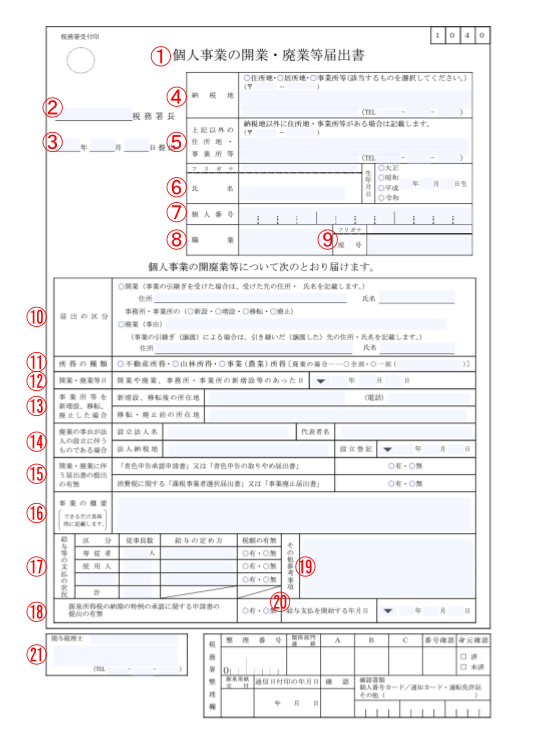

個人事業主の廃業届の書き方

ここでは、実際の届出書の画像を見ながら、廃業届の書き方・記入内容について解説します。

引用元:国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

上記の該当箇所に記入する内容や注意点は、それぞれ下記のとおりです。

| 番号 | 項目 | 記入する内容・注意点 |

| 1 | 届出書の名称 | 廃業の場合は「開業」の部分に二重取り消し線を引く |

| 2 | 税務署名 | 所轄の税務署の名前を記入する |

| 3 | 提出年月日 | 廃業届を提出する年月日を和暦で記入する (郵送の場合は郵送する日付を記入) |

| 4 | 納税地 | 該当する項目を〇で囲み、開業の際に納税地として登録している場所に関する情報を記入する |

| 5 | 上記以外の住所地・事業所等 | 上記の納税地以外に住所地・事業所等を登録していた場合は、その場所の情報を記入する (自宅とオフィスが同一の場合は無記入) |

| 6 | 氏名・生年月日 | 廃業する個人事業主の氏名・フリガナ・生年月日を記入する |

| 7 | 個人番号 | 廃業する個人事業主の個人番号(マイナンバー)を記入する |

| 8 | 職業 | 個人事業として行っていた職業を記入する |

| 9 | 屋号 | 個人事業において屋号を使用していた場合は、屋号とそのフリガナを記入する (屋号がない場合は空欄) |

| 10 | 届出の区分 | 「廃業」を〇で囲んで、「(事由)」に廃業する理由を簡潔に記入する (事業を譲渡することが廃業理由の場合は、引継ぎ先の情報も併せて記入する) |

| 11 | 所得の種類 | 廃業する事業に係る所得の種類に当てはまるものを〇で囲む すべての事業を廃止する場合は「全部」を〇で囲み、複数の事業を営んでいて一部の事業を廃止する場合は「一部」を〇で囲んだうえで廃業する事業を括弧内に簡潔に記入する |

| 12 | 開業・廃業日 | 個人事業を廃業する年月日を記入する |

| 13 | 事業所等を新増設、移転、廃止した場合 | (廃業の場合は記入不要) |

| 14 | 廃業の事由が法人の設立に伴うものである場合 | 法人成りによって個人事業を廃業する場合は、設立する法人の名称・代表者名・納税地・設立登記日を記入する (法人化によるものでない場合は空欄) |

| 15 | 開業・廃業に伴う届出書の提出の有無 | 個人事業の廃業に際して「青色申告の取りやめ届出書」や「事業廃止届出書」を提出する場合は「有」を〇で囲み、提出しない場合は「無」を〇で囲む |

| 16 | 事業の概要 | 個人事業主が廃止する事業の概要を詳しく記入する |

| 17 | 給与等の支払の状況 | 届出日時点において、親族を従業員として雇っていた場合は「専従者」の欄に、親族以外を従業員を雇っていた場合は「使用人」の欄に人数を記入する 「給与の定め方」の欄に、「時給」「日給」「月給」などの給与形態を記入する 「税額の有無」は、該当区分の全員に関して源泉徴収をすべき税額がある場合は「有」を〇で囲み、ない場合は「無」を〇で囲む (従業員を雇っていない場合は記入不要) |

| 18 | 源泉所得税の納期の特例の承認に関する申請書の 提出の有無 | 源泉所得税の納期の特例制度を受けるために申請書を提出している場合は「有」を〇で囲んで、特例制度を受けない場合は「無」を〇で囲む |

| 19 | その他参考事項 | (廃業の場合は記入不要) |

| 20 | 給与支払を開始する年月日 | (廃業の場合は記入不要) |

| 21 | 関与税理士 | 個人事業や廃業に係る税務に税理士が関与している場合は、税理士の氏名と連絡先の電話番号を記入する (税理士に依頼していない場合は空欄) |

廃業届の上部が個人事業主自身に関する情報を記入するブロックで、下部が廃止する事業の詳細を記入するブロックです。

なお、廃業届には印鑑の押印は必要ありません。

誤り・漏れがないように注意しながら、必要事項を埋めましょう。

また、廃業届の控えを作成して保管する場合は、個人番号(マイナンバー)の取り扱いを慎重に行う必要があります。個人番号を記載しない、あるいは塗りつぶす等の処理をして見えないようにしてください。

参照元:

国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

国税庁「書き方」

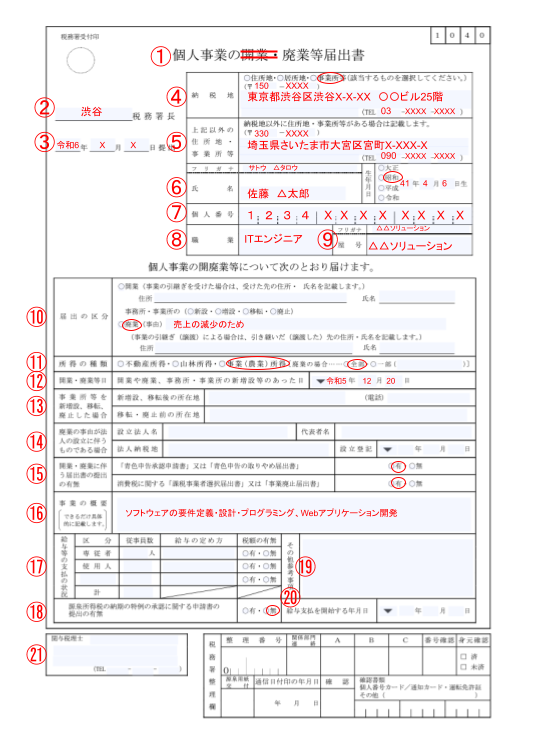

個人事業主の廃業届の記載例

ここでは「個人事業の開業・廃業等届出書(廃業届)」の記載内容の例を紹介します。書き方に迷っている個人事業主の方は、ぜひ参考にしてください。

また、個人事業主が亡くなった場合の廃業届の書き方の例も載せています。

一般的な個人事業主の廃業届の記載例

個人事業主が作成する廃業届の一般的な例は、以下のとおりです。

参照元:国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

前項の「個人事業主の廃業届の書き方」と併せて記載例をご覧いただき、廃業届を作成する際の参考にしてください。

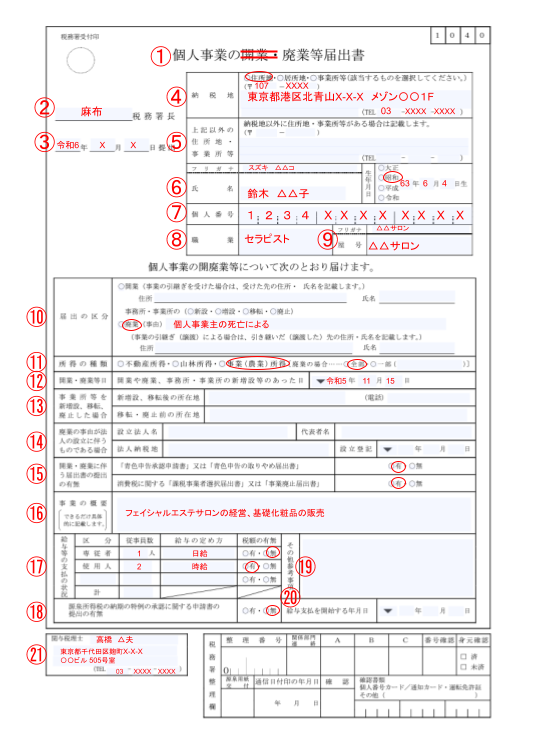

個人事業主が死亡した場合の廃業届の記載例

個人事業主が死亡した場合、亡くなった個人事業主の相続人が廃業に関する諸手続きを行うことになります。廃業届についても相続人が作成します。

個人事業主が死亡したケースにおける廃業届の記載例は下記のとおりです。

参照元:国税庁「個人事業の開業・廃業等届出書(提出用・控用)」

廃業届の上部ブロック(④~⑨)には故・個人事業主が登録していた内容を記載します。

誤って相続人自身の個人情報を書かないようにしてください。

一般的な廃業のケースと個人事業主が逝去したケースの記載内容の違いは、主に「届出の区分」と「開業・廃業日」の2点です。

| 番号 | 項目 | 一般的な廃業届との相違点 |

| 10 | 届出の区分 | 「廃業」を〇で囲み、「(事由)」の欄に廃業する理由として「個人事業主が死亡した旨」を記入する |

| 12 | 開業・廃業日 | 個人事業主の死亡日を記入する |

なお、個人事業主が死亡した場合は、廃業届のほかに「個人事業者の死亡届出書」も提出する必要があります。できるかぎり速やかに提出しましょう。

参照元:

国税庁「A1-5 個人事業の開業届出・廃業届出等手続」

国税庁「D1-15 個人事業者の死亡届出手続」

個人事業主が廃業届をe-Taxで提出するやり方

「e-Tax(国税電子申告・納税システム)」とは、国税庁が提供するシステムです。e-Taxでは国税に関する申請や手続きなどをインターネット上で行うことができます。

e-Taxを利用すれば、税務署に赴く手間が省けたり、24時間いつでも好きなタイミング(※メンテナンス時を除く)に手続きができたりするなど、大きなメリットがあります。

ここでは、個人事業主がe-Taxを使って廃業届を提出するときのやり方を紹介します。

個人事業主がe-Taxで廃業届を出す際に必要なもの

個人事業主がe-Taxで廃業届を出そうとするときには、主に下記の5つを用意することが必要です。

- マイナンバーカード

- 読み取り機器(ICカードリーダライタやスマートフォン)

- e-Taxが利用可能な端末(パソコン)

- インターネット環境

- e-Taxソフト(ダウンロード型)

e-Taxソフトは国税庁のホームページからダウンロードできます。

個人事業主がe-Taxで廃業届を提出する際の手順

個人事業主がe-Taxで廃業届を作成・提出を行う場合は、以下のステップを踏みます。

- 利用者識別番号を取得する

- 電子証明書を取得する

- e-Taxソフトをダウンロードする

- 電子証明書の登録をする

- e-Taxで「個人事業の開業・廃業等届出書」を作成する

- 電子署名をする

- 完成したデータを送信する

e-Taxを利用して廃業届を提出する場合は、本人確認書類の提示・写しの添付は必要ありません。すべてe-Tax上で手続きを済ませられます。

参照元:

国税庁【e-Tax】国税電子申告・納税システム(イータックス)「ご利用の流れ」

国税庁【e-Tax】国税電子申告・納税システム(イータックス)「パソコンからマイナンバーカード方式の利用を開始する方法を教えてください。」

国税庁【e-Tax】国税電子申告・納税システム(イータックス)「e-Taxソフトについて」

国税庁【e-Tax】国税電子申告・納税システム(イータックス)「e-Taxの開始(変更等)届出書作成・提出コーナーについて」

国税庁【e-Tax】国税電子申告・納税システム(イータックス)「e-Taxソフトのダウンロードコーナー」

個人事業主が廃業届を出し忘れるとどうなる?

個人事業主が廃業届を出し忘れてしまったとしても、罰則・ペナルティはありません。

しかし、廃業届を出さないと事業が継続しているとみなされ、事業に係る課税がある場合に余分な税金を支払うことになるおそれがあります。

また、確定申告などの案内が届けられてしまいます。もし案内があったにもかかわらず確定申告を無視して手続きを行わなかった場合、無申告加算税や延滞税が課されることがあるため注意が必要です。

まとめ

廃業届の提出は所得税法で定められているため、事業を廃止する個人事業主は手続きを行うことが必要です。

一般的に「廃業届」と呼ばれる書類は、「個人事業の開業・廃業等届出書」を指します。

個人事業主が事業を廃止する際には、廃業届のほかにも事業廃止届出書や所得税の青色申告の取りやめ届出書、所得税及び復興特別所得税の予定納税額の減額申請書、各都道府県の税事務所が用意する廃業の申告書などを提出する必要があります。

出し忘れにはさまざまなリスクがあるため、個人事業主が事業を廃止する際は諸手続きを忘れずに行いましょう。

レバレジーズM&Aアドバイザリー株式会社は、M&A全般をサポートする仲介会社です。

各領域に精通したコンサルタントが在籍しており、あらゆるプロセスにおいて的確なアドバイスを提供します。

料金体系はM&Aご成約時に料金が発生する完全成功報酬型です(譲受会社のみ中間金あり)。

ご相談も無料です。M&Aをご検討中の方はぜひお気軽にお問い合わせください。