このページのまとめ

- 株式交換の実施によって、完全親会社と完全子会社の株価が上下する

- 株式交換が経営に良い影響を与えると評価されると、株価が上昇する

- 株式交換への期待値や交換比率によっては、株価が下落する

- 株式交換比率は株価に影響しやすいため、株価算定やレートは慎重に決めることが必要

- 事業承継に株式交換を用いる場合は、株価を引き下げる対策を講じる必要がある

「株式交換を行うと株価はどうなる?」と疑問をお持ちの方もいらっしゃるのではないでしょうか。

株式交換を実施すると、完全親会社・完全子会社の両方の株価に影響が出る可能性があります。

本コラムでは、株式交換の概要や株価への影響と要因、実際に株価が変動した企業の事例を紹介。また、株式評価額の計算方法や株式交換比率の出し方も解説します。

さらに、事業承継の節税対策として株式交換において株価を引き下げる方法も紹介します。

目次

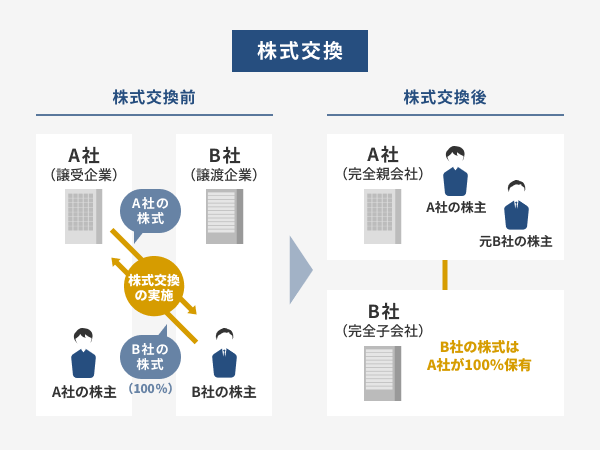

株式交換とは

株式交換とは、完全親会社と完全子会社の関係を生じさせるための企業再編スキームです。

完全子会社となる企業の株式を保有する株式と完全親会社となる企業の株式を交換することにより、株式の100%を取得して完全支配関係を築きます。

対価には完全親会社の株式が用いられることが一般的です。

また、完全親会社の親会社にあたる株式や現金等を対価にすることも認められています。完全親会社の親会社の株式が対価として交付される株式交換は「三角株式交換」と呼ばれます。

株式交換比率の決め方

株式交換比率とは、株式交換の対価に完全親会社側の株式を交付する際に取り決める比率です。

完全子会社の株式1株あたりどれくらいの完全親会社の株式を交付するのか、その交換比率を決めて株式交換を行います。

株式交換比率の一般的な決め方

株式交換比率は、完全親会社・完全子会社の協議によって決定されます。

株式交換に反対する株主が極力出ないように、株式を譲渡する完全子会社側の株主が「株式交換に応じることが有益だ」と思えるような交換比率を設定することが一般的です。

株式交換比率を決定するにあたって参考にするのは、市場における株価や企業価値算定の結果などです。

両社が上場企業の場合は、株式市場の株価をもとに決定することが多いです。

株式交換比率の決め方と交付数の例

完全親会社をA社、完全子会社をB社として、株式交換比率の決め方と交付数の例を紹介します。

こちらの例においては「A社・B社が上場企業である」「株式市場の株価のみを参考に株式交換比率を決定する」と仮定しています。

株式交換比率の算定時における株式市場での株価について、完全親会社のA社が1株あたり1,000円、完全子会社のB社が1株あたり250円でした。

その場合、B社の1株あたりの価値はA社の1株あたりの価値の4分の1です。

したがって、完全親会社となるA社を1とすると、今回の例における株式交換比率は「1:0.25」になります。

| 会社名 | A社 | B社 |

| 1株あたりの市場株価 | 1,000円 | 250円 |

| 株式交換比率 | 1 | 0.25 |

本株式交換において、とある株主がB社の株式500株を保有していると仮定すると、交付するA社の株式数は以下のとおりになります。

| 会社名 | A社 | B社 |

| 株式交換比率 | 1 | 0.25 |

| B社の株式を500株保有する株主に対して交付するA社の株式数 | 125株 | |

保有しているB社の株式500株に対し、A社の株式125株が割り当てられます。

株式交換比率の決定には多くの要素が関わる

先ほどの例のように、譲受企業・譲渡企業ともに上場している会社である場合は、一般的に株式市場の株価を参考にします。

しかし、非上場企業が株式交換を行うケースでは市場での取引価格が存在しないため、企業価値算定が必要です。

また、上場企業の場合でも、株式市場の株価以外を参考にして株式交換比率を決定することがあります。

現在の株価には反映されていない将来性や会社の評判、生じるシナジー効果など、さまざまな要素を考慮したうえで株式交換比率を決定します。

株式交換における株価の算定方法

株式交換を実施するにあたって、非上場企業の株価を算定する方法には、主に「マーケットアプローチ」「コストアプローチ」「インカムアプローチ」の3つがあります。

それぞれの特徴は下記の表のとおりです。

|

マーケットアプローチ |

コストアプローチ |

インカムアプローチ |

|

|

概要 |

株式市場における価値と照らし合わせることにより、企業価値を算定する手法 |

企業の純資産額を参考にして、企業価値を算定する手法 |

将来的に生み出されると予測される収益・キャッシュフローをもとに、企業価値を算定する手法 |

|

向いている企業 |

|

|

|

|

具体的な計算方法 |

|

|

|

自社・対象会社に合った算定方法によって正しく株価を算定し、適正な株式交換比率を導き出しましょう。

なお株価算定の計算は煩雑であるため、株価算定に関する知識・ノウハウを持っている士業やM&A仲介会社などに依頼することが一般的です。

株式交換の4つのメリット

株式交換のメリットは主に以下の4つです。

- 反対する少数株主がいても実施できる

- 緩やかな経営統合ができる

- 買収資金を用意しなくても実施できる

- 譲受企業の経営に参画できる

それぞれの詳細を解説します。

反対する少数株主がいても実施できる

株式交換を実施するためには、譲渡企業で開催する株主総会の特別決議において承認を受けることが必要です。特別決議は基本的に「株主の過半数が出席」「出席した株主の議決権の3分の2以上が賛成」の2点を満たせば決議されます。

上記の要件を満たせば、反対する少数株主がいても株式交換の実施が可能です。

なお反対する株主は株式買取請求権を有します。株主と当事企業との間で協議のうえで買取の公正価格を決定し、買取と代金の支払いを行います。

緩やかな経営統合ができる

株式交換では譲渡企業側が消滅せず、法人が存続します。別々の企業として経営を続けられるため、性急な経営統合をする必要がありません。

法人が一つになる手法と比べると手続きの手間が少なく、また、子会社側の従業員の反発が生じにくい手法です。スムーズな経営統合ができるでしょう。

買収資金を用意しなくても実施できる

株式交換では、新株や自己株式を対価にすることができます。

買収資金が不要な点は、譲受企業にとって大きなメリットといえるでしょう。

資金が不足しているケースや負債額を増やしたくないケースにおいて、株式交換は有効な手段です。

譲受企業の経営に参画できる

株式交換によって、子会社側の株主は親会社の株式(議決権)を保有することになります。

親会社の経営に携わることができるようになることは、譲渡企業にとってメリットです。

親会社の業績が向上すれば、子会社にもポジティブな影響が及ぼされるでしょう。

株式交換の3つのデメリット

株式交換で考慮するべきデメリットは主に下記の3つです。

- 株式の希薄化が起こるおそれがある

- 株価変動リスクがある

- 株主構成が変わる

各デメリットについて詳しく解説します。

株式の希薄化が起こるおそれがある

株式交換を実施するにあたって新株発行を行った場合、親会社側で株式の希薄化が起こるリスクがあります。

「株式の希薄化」とは、わかりやすく表すと1株あたりの株式の価値が下落することです。譲受企業が新株発行などにより増資を行い、発行済み株式の総数が増えると起こる可能性がある現象です。

株式の希薄化により、株価が下がるおそれがあります。

しかし、株式交換が今後の経営にプラスにはたらくと評価されれば、株価が上昇することも期待できます。

株価変動リスクがある

株式交換で親会社となる企業が上場企業であるケースでは、親会社の株式を保有することになる子会社側の株主が株価変動リスクを負うようになることがデメリットです。

上場企業の株価は株式市場に大いに影響されます。株式市場が大打撃を受けるような出来事が起こった場合、保有する親会社の株式の株価が大幅に下落するおそれもあるでしょう。

株主構成が変わる

株式交換を実施することによって親会社の株式を子会社の株主が保有することになると、株主構成に変化が生じます。

会社の経営に対して影響力を持つ株主が新たに現れることは、親会社の経営陣や既存の株主にとって不都合な状態になる可能性があります。新株発行をする場合は、それにより議決権の割合がどう変わるのかに注意しましょう。

株式交換が株価に影響する5つの要因と理由

株式交換の実施は、譲受企業・譲渡企業の株価に影響を及ぼします。

株価が変動する要因は主に下記の5つです。

- 株式交換による相乗効果に対する評価

- 企業が持つブランド力

- 企業の業績

- 株式交換比率

- プレミアムの支払い額

完全親会社と完全子会社ごとに株価が上昇するケース・下落するケースをまとめると、以下の表のとおりになります。

|

株価が上昇するケース |

株価が下落するケース |

|

|

完全親会社 |

|

|

|

完全子会社 |

|

|

以下で、6つの要因とその理由について詳しく解説します。

株式交換による相乗効果に対する評価

株式交換によって生じる相乗効果に対する期待値が、株価に影響を及ぼします。

株式交換を行って完全親会社と完全子会社の関係を築くことにより、大きな相乗効果が生まれると投資家に評価された場合、株価は上がります。一方、株式交換によってマイナスな影響があると判断された場合、株価が下がることもあるでしょう。

企業が持つブランド力

株式交換をする相手企業が高いブランド力を有している場合、株式交換によって親子会社関係を築くことで株価が上場する可能性があります。

ブランド力がある会社は、独自性の高いビジネスを展開していたり業界内で評価されていたりするなど、高評価を受けています。また、ブランド力が高い会社との株式交換は投資家の注目を集めやすいため、株式交換前後で株価が上昇することが期待できます。

企業の業績

株式交換の相手となる会社の業績が悪化していたり赤字を出していたりするケースでは、株価が下がるおそれがあります。

業績が悪い会社と株式交換を行う場合、投資家は株式交換によって経営に悪影響が出るのではないかと憂慮するでしょう。リスクが高いと判断された結果、株価は下落します。

株式交換比率

完全子会社化をした場合は上場廃止の基準に該当するため、譲渡企業は上場廃止することになります。

通常、上場廃止が公表されると売りが集中するために株価が暴落します。しかし、株式交換の場合は代わりに親会社の株式が交付されるため、株価が下がるとは限りません。

株式交換においては、設定した株式交換比率によって株価の変動が引き起こされます。

株式交換比率を高く設定し、交付する完全親会社側の株式を増加させると、完全親会社となる企業の株価は下がる傾向があります。一方で、完全子会社となる企業は価値があると評価されて、株価は上昇するでしょう。

株式交換比率を低く設定した場合は、その逆の現象が起こります。

株式交換を行う際は、株価への影響を考慮したうえで株式交換比率を決定しましょう。

プレミアムの支払い額

株式交換では、プレミアムという補填がされたうえで対価が支払われることがあります。

「プレミアム」は株式交換比率の子会社側の不利を補ったり、子会社の既存株主からの譲渡を促したりすることを目的に付与される対価です。つまり「株式の買収価格=株式の評価額+プレミアム」となります。

株式交換の実施を発表してプレミアムの支払い額が判明すると、株価はプレミアムを付加した金額に近づくように上昇することが多いです。

株式交換によって株価が変動した5つの事例

ここでは、株式交換の前後で株価が変動した事例を5つ紹介します。

- トヨタ自動車とダイハツ工業の株式交換

- セブン&アイ・ネットメディアとニッセンHDの株式交換

- 太平洋セメントとデイ・シイの株式交換

- メルカリとマイケルの株式交換

- 出光興産と昭和シェルの株式交換

以下、それぞれの事例の詳細について解説します。

トヨタ自動車とダイハツ工業の株式交換

2016年1月29日に株式交換の実施を発表し、同年の8月1日に株式交換効力発生日を迎えた事例です。

トヨタ自動車株式会社(以下「トヨタ自動車」)とダイハツ工業株式会社(以下「ダイハツ工業」)による株式交換です。

| トヨタ自動車株式会社 (株式交換完全親会社) | ダイハツ工業株式会社 (株式交換完全子会社) | |

| 株式交換比率 | 1 | 0.26 |

| 交付する株式数 | トヨタ自動車株式会社の普通株式 54,035,654株(予定) | |

2社間の迅速な意思決定および責任を明確化することを目的に、今回の株式交換による完全子会社化に踏み切りました。ダイハツ工業を完全子会社化することで両社の強みを最大限に活用できる体制をつくり、トヨタグループとしてグローバル戦略を推進していくとのことです。

トヨタ自動車の株価変動

完全親会社のトヨタ自動車の株価は、株式交換の発表時で7,200円でした。投資家からの期待が見られ、発表の翌日には7,339円に値上がりしています。

しかしそのあとは5,000円台の前半まで株価が下落し、最終的にはわずかに上昇して株式交換の効力発生日には5,797円に落ち着きました。

ダイハツ工業の株価変動

完全子会社のダイハツ工業の株価は「トヨタ自動車がダイハツ工業を完全子会社化する」という方針が伝わった時点で買いが膨らみ、その日のストップ高の1,781円が付いていました。プレミアムの付与に対する投資家の大きな期待がうかがえます。

株式交換の発表日には1,860円まで上昇し、その後2月1日には1,977円まで上がりました。

しかしそれをピークに株価は低下傾向となり、6月末には1,304円まで株価が落ち込みました。その後、上場廃止前の最終取引日には1,491円まで値が戻っています。

参照元:ダイハツ工業株式会社「トヨタ自動車株式会社によるダイハツ工業株式会社の株式交換による完全子会社化に関するお知らせ」

セブン&アイ・ネットメディアとニッセンHDの株式交換

株式会社セブン&アイ・ホールディングス(以下「セブン&アイHD」)の完全子会社である株式会社セブン&アイ・ネットメディア(以下「セブン&アイ・ネットメディア」)と、株式会社ニッセンホールディングス(以下「ニッセンHD」)は、2016年8月2日に株式交換の実施を発表し、同年11月1日に株式交換を実施しました。

株式交換完全親会社がセブン&アイ・ネットメディア、株式交換完全子会社がニッセンHDです。

株式交換の対価にはセブン&アイ・ネットメディアの完全親会社にあたるセブン&アイHDの普通株式を交付する形をとっており、株式交換のうち「三角株式交換」のスキームを選択した事例です。

| 株式会社セブン&アイ・ホールディングス (株式交換完全親会社の親会社) | 株式会社ニッセンホールディングス (株式交換完全子会社) | |

| 株式交換比率 | 1 | 0.015 |

| 交付する株式数 | 株式会社セブン&アイ・ホールディングスの普通株式 472,254 株(予定) | |

今回の株式交換に至った理由は、大幅な赤字を計上し経営悪化の一途をたどっているニッセンHDの抜本的な経営改善を行うためです。ニッセンHDからは6月の時点で経営支援の申し出をしています。

セブン&アイ・ネットメディアとニッセンHDはすでに親会社・子会社の関係にありましたが、ニッセンHDを完全子会社化することによって、ニッセンHDの再建・再生をさらに迅速に進めることが可能になると判断しました。

セブン&アイHDの株価変動

株式交換完全親会社の親会社であるセブン&アイHDの株価は株式交換の発表前後で大きな変動はなく、4,200円台で推移しています。

完全子会社化するニッセンHDは業績不振に陥っていましたが、今回の株式交換を投資家はさほど問題視しなかったようです。

その後、2016年10月5日に4,840円まで上昇しました。しかし株式交換の効力発生日を迎えるまでに株価は下落していき、効力発生日の11月1日には4,441円になっています。

ニッセンHDの株価変動

完全子会社にあたるニッセンHDの株式交換発表前の株価は96円です。

2016年8月2日、株式交換を実施することを発表したあと、プレミアムを期待した投資家の影響で買い気配がスタートし、126円まで上昇しました。

しかしその後、株式交換比率が発表され、非常に低いレートで株式交換が行われることが判明しました。発表を受けて株価は下落し、8/5には65円まで下がります。

9月下旬から10月初めには70円台に回復するものの、株価は67円で最終売買日の10月26日を迎えました。

参照元:株式会社ニッセンホールディングス「株式会社セブン&アイ・ホールディングスの完全子会社である株式会社セブン&アイ・ネットメディアの株式交換による株式会社ニッセンホールディングスの完全子会社化に関するお知らせ」

太平洋セメントとデイ・シイの株式交換

2016年5月12日に株式交換の実施を発表し、2016年8月1日に株式交換効力発生日を迎えた事例です。

太平洋セメント株式会社(以下「太平洋セメント」)が株式交換完全親会社、株式会社デイ・シイ(以下「デイ・シイ」)が株式交換完全子会社となる株式交換です。

| 太平洋セメント株式会社 (株式交換完全親会社) | 株式会社デイ・シイ (株式交換完全子会社) | |

| 株式交換比率 | 1 | 1.375 |

| 交付する株式数 | 太平洋セメント株式会社の普通株式 33,602,198株(予定) | |

株式交換の目的は、太平洋セメントとデイ・シイが完全親会社と完全子会社の関係を築くことでより強固な連携体制をつくり、経営資源の最適化をして両社の企業価値を高めることです。

太平洋セメントグループが直面している公共投資の縮小や人材不足、資材価格の高騰、少子高齢化などの問題を打破するために、本株式交換が重要な役割を果たすとしています。

太平洋セメントの株価変動

完全親会社となる太平洋セメント株価は、2016年5月12日の時点で279円でした。

株式交換の実施を発表を受けて、その翌日の5月13日は299円まで上がっています。

その後、株価は上昇と下落を繰り返します。

6月の下旬には230円まで下がることもありましたが、8月1日に株式交換効力発生日を迎えた時点では289円まで戻っています。

デイ・シイの株価変動

完全子会社化するデイ・シイの株価は、株式交換を公表した2016年5月12日には352円でした。

株式交換比率に基づいて算出した理論価格に寄せるように株価は急上昇し、翌日の5月13日の株価は401円をマークしています。

その後は下落と上昇を繰り返し、6/28には株価が315円まで落ち込みました。

しかしそのあと再び上昇し、最終売買日の7/26には398円になりました。

参照元:太平洋セメント株式会社 「太平洋セメント株式会社による株式会社デイ・シイの株式交換による完全子会社化に関するお知らせ」

メルカリとマイケルの株式交換

株式会社メルカリ(以下「メルカリ社」)とマイケル株式会社(以下「マイケル社」)は、株式交換を実施して完全子会社化をすることを2018年10月18日に発表しました。

株式交換効力発生日は同年11月8日で、完全親会社となるのがメルカリ社、完全子会社となるのがマイケル社です。

| 株式会社メルカリ (株式交換完全親会社) | マイケル株式会社 (株式交換完全子会社) | |

| 株式交換比率 | 1 | 194.83 |

| 交付する株式数 | 株式会社メルカリの普通株式 392,582株(予定) | |

株式交換の目的は、メルカリ社が提供するサービス「メルカリ」における自動車関連カテゴリーの強化です。

「メルカリ」ではすでに自動車関連カテゴリーでの出品をスタートしていました。自動車関連カテゴリーをスピーディに成長させるために、マイケル社が運営する自動車関連SNS「CARTUNE」のユーザー基盤やノウハウなどを組み合わせることが有効だと判断し、株式交換の実施を決断しました。

メルカリ社の株価変動

メルカリ社の株価は、株式交換の発表日の2018年10月18日時点では3,150円でした。

株式交換の発表によって株価は大幅に下落していき、10月29日には2,685円まで株価が落ち込んでいます。

株式交換比率は「1:194.83」と高い割合です。株価の続落は、メルカリ社の株価の価値を相対的に下げたことを投資家が低く評価した影響だと思われます。

大きく下落したメルカリ社の株価ですが、その後は上昇していき、株式交換効力発生日の11月8日には2,996円まで戻っています。

マイケル社の株価変動

マイケル社は未上場企業であるため、市場における株価の変動はありません。

なお、株式交換比率を求める際の基準となるマイケル社の株式価値はDCF法によって算定され、1株あたり744,400円としています。

参照元:株式会社メルカリ「簡易株式交換によるマイケル株式会社の完全子会社化に関するお知らせ」

出光興産と昭和シェルの株式交換

出光興産株式会社(以下「出光興産」)と昭和シェル石油株式会社(以下「昭和シェル」)は、2019年4月1日に株式交換を行い、経営統合を実施しました。

出光興産が株式交換完全親会社、昭和シェルが株式交換完全子会社です。

2018年7月10日付のプレスリリースで株式交換の実施を発表し、株式交換比率を含む株式交換の詳細情報は2018年10月16日に公表されています。

| 出光興産株式会社 (株式交換完全親会社) | 昭和シェル石油株式会社 (株式交換完全子会社) | |

| 株式交換比率 | 1 | 0.41 |

| 交付する株式数 | 出光興産株式会社の普通株式 105 百万株(予定) | |

株式交換の目的は、経営統合によって出光興産・昭和シェルの企業価値を向上させることです。

経営統合を行うことで創出されるシナジー効果を最大化し、競争力や柔軟性を高めて、グループとしての短期・中長期的な目標を達成していくとのことです。

出光興産の株価変動

出光興産の株価は2018年7月10日の株式交換の発表日には4,290円でした。このとき、出光興産は発行済み株式数の5.77%にあたる1,200万株を上限に自社株買いを行うことも発表しています。

2社の経営統合と出光興産の自社株買いが、株価に好影響を与えると踏んだ投資家が多かったと考えられます。

出光興産の株価はその後も上昇傾向がみられ、10月の初旬には6,380円まで上がりました。

しかし、株式交換比率が公表された10月16日、この時点で5,740円だった株価は緩やかに低下していきます。12月25日には3,285円まで下落しました。

その後の株価は3,000円台~4,000円台で推移し、株式交換効力発生日である2019年4月1日の株価は3,795円になりました。

昭和シェルの株価変動

昭和シェルの株価は、2018年7月10日の時点で1,682円でした。プレスリリースを出した翌日、株価は1,815円まで上がっています。

その後も株価は上昇を続けて、10月4日には2,582円まで上昇しました。

出光興産と昭和シェルの経営統合に寄せられる期待がうかがえます。

株式交換比率が公表された10月16日の株価は2,378円で、翌日は微増して2,390円になりました。

しかしそのあと株価は急落し、低下していきます。12月25日には1,413円まで下落します。

その後は1,500円台~1,700円台で推移し、最終売買日の2019年3月26日は1,682円に落ち着きました。

参照元:出光興産株式会社「株式交換契約の締結及び経営統合に関するお知らせ」

株式交換による3つの株価引き下げ対策法

株式交換を非上場企業での事業承継の手段として検討している場合は、相続税・贈与税の税金対策を知っておきましょう。自社株の価値を下げれば、税金対策につながります。

株式交換を活用して株価を引き下げる対策法は、主に以下の3つです。

- 親会社が新株発行をする

- 利益額が少ない会社を親会社にする

- 大規模な会社を親会社にする

それぞれの株価引き下げ対策について詳しく解説します。

親会社が新株発行をする

株式交換において、親会社が子会社に対して株式を交付するにあたって新株発行をすると、発行済み株式の総数が増加します。

発行済み株式の総数が増加すると株式の希薄化が起こり、1株あたりの株式価値が低下します。

大規模な会社を親会社にする

非上場企業の株式の評価額を算出する方法には、主に「純資産価額方式」で求める方法と「類似業種比準方式」で算出する方法があります。

株式の評価額を計算する方法は、会社規模によって割合が定められています。

| 会社区分 | 採用する評価方式 |

| 大会社 | 「純資産価額方式」または「類似業種比準方式」 |

| 中会社の大 | 「純資産価額方式」または「類似業種比準方式×0.9+純資産価額方式×0.1」 |

| 中会社の中 | 「純資産価額方式」または「類似業種比準方式×0.75+純資産価額方式×0.25」 |

| 中会社の小 | 「純資産価額方式」または「類似業種比準方式×0.6+純資産価額方式×0.4」 |

| 小会社 | 「純資産価額方式」または「類似業種比準方式×0.5+純資産価額方式×0.5」 |

上記の表にあるように、会社の規模が大きければ大きいほど、類似業種比準方式で求められる割合が大きくなります。

一般的に、類似業種比準方式を用いて計算するほうが株価が低くなるため、大規模な会社を親会社にすれば株価を下げられることになります。

利益額が少ない会社を親会社にする

類似業種比準方式で株価を計算する際、計算式の要素の一つに利益額があります。そのため、利益額を低くすることができれば、株価を引き下げることが可能です。

株式価値を計算するときには親会社(オーナーが直接保有する会社)の利益がベースになります。したがって、利益額が少ない会社を親会社にして株式交換を実施すれば、株価の引き下げができます。

株式交換で株主が講じうる5つの対抗策

株価の下落は、既存の株主にとっては避けたい出来事です。

株式交換の実施が原因で株価が下がることが見込まれる場合、株主は株価を守るために下記の5つの対抗策を講じる可能性があります。

- 株式買取請求権を行使する

- 株主総会の特別決議において株式交換を否決する

- 株式交換無効の訴えを起こす

- 株式交換の差止請求をする

- 親会社の株主の6分の1以上が反対し、株主総会の承認を省略させない

株主が対抗手段をとった場合は、法律に則って適切に対処しましょう。

また、株式交換が反対されないように、株式価値の算定や株式交換比率の設定などを慎重に行い、株主が納得できる内容にすることも重要です。

株式交換における5つの注意点

株式交換を行う際に注意するべきことは、主に下記の5つです。

- 適正でない株式交換比率は株価下落を引き起こす

- 株価変動リスクへの対処が必要

- 完全子会社は完全親会社の株式を保有し続けられない

- 単元未満株式が発生する

- 端数株式が発生する

それぞれの注意点について、以下で詳しく解説します。

適正でない株式交換比率は株価下落を引き起こす

株式交換の発表および実施は、株価に大きな影響を与えることがあります。

事例においてもみられるとおり、特に株式交換比率が株価変動に影響を及ぼすことは多いです。

事業承継のために節税対策をしたい場合を除き、株価が下落することは経営陣にとっても株主にとっても避けたい事態です。

株主や投資家に「株式交換比率が適正でない」と判断されると株価が下がってしまう傾向があります。株価下落を防ぐため、株式価値評価の算定や相手企業との協議をとおして適正な比率にすることを心がけましょう。

株価変動リスクへの対処が必要

株式交換比率を決定する方法には「固定比率方式」と「変動比率方式」の2つがあります。

一般的には固定比率方式を採用しますが、発表日から株式交換効力発生日までの期間が長いケースや株価が大きく変動すると予測できるケースでは、変動比率方式を用いて株価変動リスクに備えることがあります。

固定比率方式

固定比率方式を選んだ場合は、株価の変動にかかわらず、当初決定した株式交換比率で株式交換を実施します。

固定比率方式を選ぶメリットは、株式交換の対価に新株を交付するケースにおいて、株式の希薄化が想定を超えて進行しないことです。

変動比率方式

変動比率方式を採用した場合は、株価の変動に合わせて株式交換比率を決定します。株式交換比率はクロージング直前の株価を参考にすることが多いです。

変動比率方式を選ぶメリットは、対価として受け取る価額が変動せず保証されることです。

完全子会社は完全親会社の株式を保有し続けられない

会社法において、子会社が親会社の株式を取得することは禁じられています。しかし株式交換では「自己株式を保有していた」「反対株主が買取請求権を行使した」などのケースがありうるため、例外として認められています。

ただし取得したあと保有し続けられるわけではなく、相当の時期に処分することが定められています。

そのため、以下のような対応が必要です。

- 株式交換をする前に、子会社の自己株式を消却しておく

- 株式交換後、親会社が子会社から自己株式を買い取る

- 株式交換後、親会社の株式を市場で売却する

- 株式交換後、親会社の株式を相対取引で譲渡する

完全子会社が完全親会社の株式を保有することになる場合は、できるかぎり早く処理を行いましょう。

単元未満株式が発生する

設定された株式交換比率によって、株式交換後に単元未満株式が発生することがあります。

「単元未満株式」とは、最低売買単位を下回る株式のことです。

単元未満株式には株主総会における議決権は付与されず、また、市場での売却ができません。

単元未満株式が発生する場合、株主への対応が必要です。

株主が単元未満株式の売却を希望する場合は、買取請求権が行使されます。買取請求があったら、単元未満株式を時価で買い取ってください。

一方、株主が単元未満株式を単元株式にすることを求めるケースでは、買増制度が活用されます。買増制度のルールに沿って、単元株と認められるために必要な分の単元未満株式を株主に購入してもらいます。

端数株式が発生する

株式交換比率によっては、株式交換時に端数株式を保有することになる株主が発生します。

「端数株式」とは、1株分にも満たない株式のことです。

端数株式は原則、株主としての権利は付与されません。

端数株式が発生した場合は、会社は競売手続きをして金銭に換価したうえで株主に交付したり、会社が株主から端株を買い取ったりするなどの対応が必要です。

まとめ

株式交換は、完全親会社と完全子会社の関係を築くための企業再編スキームです。対価には主に完全親会社の株式が用いられ、両社の株式をあらかじめ設定した比率にもとづいて交換します。

株式交換を実施することで、完全親会社・完全子会社の株価に影響を及ぼします。

株式交換において株価に影響を与える主な要因は「株式交換への期待値」「ブランド力」「業績」「株式交換比率」「プレミアム」の5つです。

場合によっては株価が半分以下に下落することもあるため、株式交換を行う際にはこれらの要因に考慮しながら慎重に進める必要があります。

一方で、事業承継の手段として株式交換を用いる場合は株価を引き下げる対策が必要です。

状況に応じた節税対策を講じて、相続税・贈与税を軽減して事業承継を進行しましょう。

M&AならレバレジーズM&Aアドバイザリーにご相談を

レバレジーズM&Aアドバイザリー株式会社は、M&A全般をサポートする仲介会社です。

各領域に精通したコンサルタントが在籍しており、あらゆるプロセスにおいて的確なアドバイスを提供いたします。

「株価への影響を知りたい」「節税効果の高い方法で会社を譲りたい」など、経営者さまのご要望に合わせて、株式交換を含めたあらゆるM&Aの手法から最適なスキームをご提案させていただきます。

料金体系はM&Aご成約時に料金が発生する完全成功報酬型です(譲受会社のみ中間金あり)。

ご相談も無料です。M&Aをご検討の際には、ぜひお気軽にお問い合わせください。