このページのまとめ

- ストックオプションの権利行使時と取得株式の売却時に税金が発生することがある

- 税制適格ストックオプションは、権利行使時の課税を繰り延べられる

- 税制適格条件を満たさず源泉徴収されない所得が20万円を超えるときは確定申告が必要

「ストックオプションに税金はかかるのだろうか?」と気になっている方も多いのではないでしょうか。ストックオプションの税金は、権利を行使するときや権利行使により取得した株式を譲渡するときに課税されることがあります。

本コラムでは、ストックオプションで発生する税金について、課税時期や計算方法をまとめました。また、確定申告が必要となる条件や書き方も紹介します。

ぜひ紹介する情報を参考にして、ストックオプションの税金についての知識を深めてください。

目次

ストックオプションの課税時期

ストックオプションとは、「自社株購入権」とも呼ばれ、株式をあらかじめ決めた価格で購入できる権利のことです。ストックオプションは新株予約権の一種であり、経営陣や従業員を対象に権利を付与します。

ストックオプションの権利を有している場合、次のタイミングで課税されることがあります。

- ストックオプションの権利を行使して株式を取得するとき

- 取得した株式を譲渡するとき

それぞれのタイミングと状況について解説します。

ストックオプションの権利を行使して株式を取得するとき

ストックオプションの権利を行使して、株式を購入するときに課税されることがあります。

権利を有していると本来の株式価格よりも安価に購入できるため、利益が発生したと判断され、所得税の課税対象となります。

この場合、給与所得にあたるので総合課税です。

税制適格ストックオプションは課税が繰り延べ

ストックオプションが税制適格の場合は、権利行使時には課税されず、取得した株式を売却するときまで繰り延べとなります。そのため、課税タイミングは株式売却時の1度のみです。

なお、権利行使時の課税が繰り延べられる制度を「ストックオプション税制」と呼びます。税制適格ストックオプションとは、ストックオプション税制が適用されるストックオプションのことです。

税制適格ストックオプションの条件

税制適格ストックオプションは、以下の条件をすべて満たしていることが求められます。

| 受取人 | 会社とその子会社の取締役・執行人・使用人、あるいは一定の要件を満たす外部協力者 |

| 発行価額 | 無償 |

| 権利の行使期間 | 付与決議から2年経過した日から10年経過する日までに、権利を行使すること (設立5年未満の非上場企業については、15年を経過する日までに権利を行使すること) |

| 年間合計額 | 1,200万円を超えないこと |

| 権利行使価額 | ストックオプションの契約締結時の時価以上の金額 |

| 他者への譲渡 | 新株予約権として付与される場合は、他者への譲渡は禁止 |

| 保管・管理 | 権利行使後は証券会社または金融機関などによる保管・管理等信託が必要 |

すべての条件を満たさない場合は税制非適格とみなされ、課税対象となることがあります。

取得した株式を譲渡するとき

取得した株式を譲渡するときは、利益に対して課税されます。税制適格か税制非適格かどうかにかかわらず、株式を譲渡する際には税金が発生します。

なお、株式等譲渡所得は申告分離課税にあたり、税率は一律20.315%(所得税15%・住民税5%・復興特別所得税0.315%)です。

ストックオプションで発生する税金の計算方法

ストックオプションで発生する税金の計算方法は、権利行使時と株式譲渡時で異なります。それぞれの計算方法を紹介します。

ストックオプションの権利を行使して株式を取得するときの計算方法

税制適格の条件を満たさないストックオプションを有しているときは、権利を行使して株式を取得するときに税金が発生します。

- 税制適格ストックオプション行使により株式を取得した場合

- 無償ストックオプション行使により株式を取得する場合

- 有償ストックオプション行使により株式を取得する場合

- 信託会社から取得したストックオプション行使により株式を取得する場合

それぞれの場合の計算方法を解説します。

税制適格ストックオプション行使により株式を取得した場合

税制適格ストックオプションを行使して株式を取得した際は、課税は発生しません。

無償ストックオプション行使により株式を取得する場合

無償で取得したときは、行使時の株価から権利行使価額を差し引いたものが経済的利益と考えられます。権利行使株数をかけて求めた金額は一般的には給与所得となり、課税対象です。

課税対象となる所得金額の計算方法は以下のとおりです。

| (権利行使日の終値-権利行使価額)×権利行使株数-手数料 |

給与所得となるので総合課税となり、税率には累進税率が適用されます。住民税は10%です。

発生する所得税は、給与所得と同じく会社が源泉徴収します。そのため、権利を行使した人が直接確定申告・納税する必要はありません。

ただし、源泉徴収されない場合は、確定申告・納税の義務が発生することがあります。

有償ストックオプション行使により株式を取得する場合

有償で取得しているときは、適正な価格で取得したと考えるため非課税です。税制適格のケースと同じく、権利行使時には税金が課せられません。

信託会社から取得したストックオプション行使により株式を取得する場合

会社や会社の代表取締役などが金銭を信託会社に信託し、信託会社を経由してストックオプションを取得することもあります。

これを「信託型ストックオプション」といいます。

このケースでは、役員や従業員に付与されるストックオプションは給与に該当するとみなされます。

そのため総合課税となり、住民税は10%で、所得税に関しては累進税率が適用されます。

取得した株式を譲渡するときの計算方法

取得した株式を譲渡するときは、税制適格でも課税対象です。4つのパターンに分けて、課税対象額の求め方と税金の計算方法を解説します。

- 税制適格ストックオプションで取得した株式を譲渡する場合

- 無償ストックオプションで取得した株式を譲渡する場合

- 有償ストックオプションで取得した株式を譲渡する場合

- 信託型ストックオプションで取得した株式を譲渡する場合

以下で詳しく紹介します。

税制適格ストックオプションで取得した株式を譲渡する場合

税制適格ストックオプションにより取得した株式を譲渡した場合、課税の対象となります。

課税対象となる株式譲渡益は以下のように計算できます。

| (譲渡時の株価-権利行使価額)×権利行使株数 |

株式等譲渡所得には申告分離課税が適用されるため、税率は20.315%です。

無償ストックオプションで取得した株式を譲渡する場合

税制非適格のストックオプションを無償取得するケースでは、課税対象額は以下の計算式で求めます。

「権利行使時の株価」とは、権利を行使した日の終値を指します。

| (譲渡時の株価-権利行使時の株価)×権利行使株数 |

また、申告分離課税なので税率は20.315%です。

有償ストックオプションで取得した株式を譲渡する場合

有償で取得するケースでは、課税対象額は以下の計算式で求めます。

| (譲渡時の株価-ストックオプションの購入価額-権利行使価額)×権利行使株数 |

株式の譲渡所得のため申告分離課税にあたり、税率は20.315%です。

信託型ストックオプションで取得した株式を譲渡する場合

信託会社から取得するケースでは、課税対象額は以下の計算式で求めます。

| (譲渡時の株価-権利行使時の株価)×権利行使株数 |

権利行使時の株価は、終値が適用されます。また、株式の譲渡所得のため申告分離課税となり、税率は20.315%です。

ストックオプションの確定申告

ストックオプションで所得が生じた場合、確定申告の必要が生じることもあります。

確定申告が必要となる所得や、確定申告の際に必要な書類、確定申告書の書き方について解説します。

確定申告が必要となる所得

ストックオプションの権利を行使するときに税金が発生しても、基本的には源泉徴収のため、確定申告の必要はありません。

一方で、権利行使により取得した株式を譲渡したときは、譲渡時の口座の種類と所得金額によっては確定申告が必要になることがあります。

口座の種類

株式を管理する口座には、一般口座や特定口座があります。源泉徴収ありの特定口座で取得した株式を売却したときは、譲渡所得税は源泉徴収されるため、確定申告は不要です。

一方、一般口座や源泉徴収なしの特定口座で売却したときは、所得金額によっては確定申告が必要になることがあります。

なお、一般口座では本人が損益を計算して所得金額を求める必要がありますが、源泉徴収なしの特定口座を利用する場合は、金融機関が損益を計算して年間取引報告書を発行してくれるため計算が楽になります。

また、別の株式や投資信託などの売買をして損失が生じた場合は、ストックオプションにより取得した株式の売却により得られた利益と通算して、課税対象額を減らすことが可能です。

ただし、損益通算をするには確定申告が必要になるため注意しましょう。

所得金額

給与所得が源泉徴収されており、なおかつ源泉徴収されていない所得が20万円以下のときは、ストックオプションにより利益が生じても確定申告は不要です。

しかし、源泉徴収されていない所得が20万円を超えるときは、ストックオプションにより生じた利益についての申告が必要です。

参照元:国税庁「No.1900 給与所得者で確定申告が必要な人」

確定申告の必要書類

確定申告が必要なケースでは、次の書類を準備しておきましょう。

- 確定申告書 第一表

- 確定申告書 第二表

- 確定申告書 第三表(分離課税用)

- 譲渡所得等の金額の計算明細書※

確定申告書や譲渡所得の計算明細書は、国税庁ホームページの「確定申告書等作成コーナー」から作成できます。源泉徴収なしの特定口座を利用している場合であれば、口座を開設している金融機関から送付される年間取引報告書に譲渡所得が記載されているため、簡単に譲渡所得の計算明細書の作成が可能です。

※税制適格ストックオプションでは、「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」、税制非適格ストックオプションでは「株式等に係る譲渡所得等の金額の計算明細書」の書類を使用します

確定申告書の書き方

以下の条件でストックオプションを売却した場合の、確定申告書の書き方を紹介します。

| ・行使価格1,000円の税制適格ストックオプションの権利を行使し、2,000株を取得した ・株価が3,000円になったときに全株式を売却した ・取得時の費用以外に費用は発生していない ・ほかに株式や投資信託などの取引は行っていない ・一般口座で令和4年12月10日に売却した |

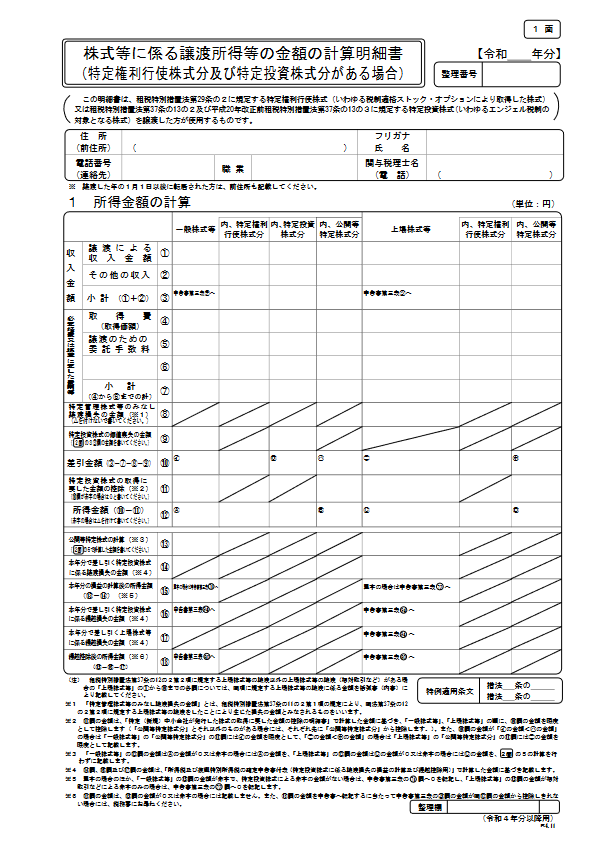

最初に株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)を記入します。

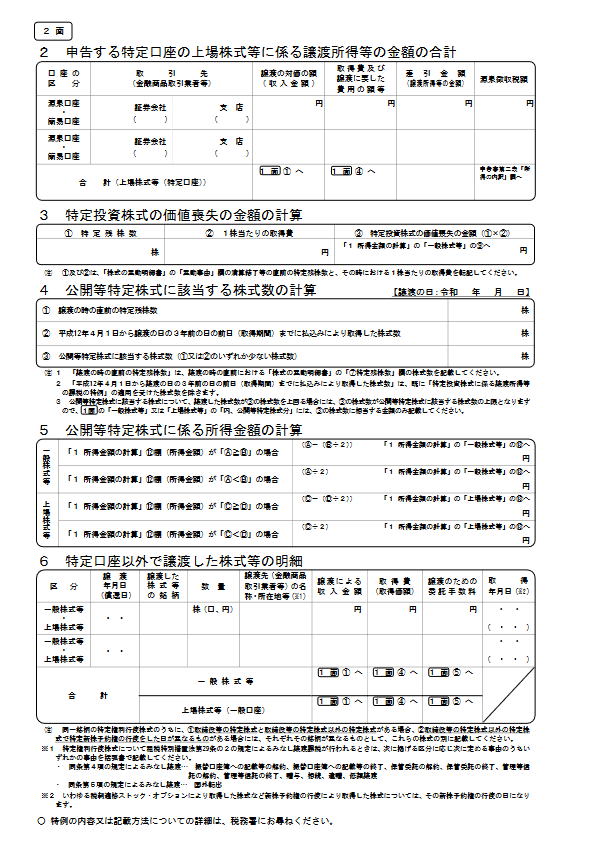

2面の6の区分において「上場株式等」を〇で囲み、日付欄に「4・12・10」、株式銘柄、数量欄に「2,000」、口座のある証券会社の名前、譲渡による収入金額の欄に「6,000,000」、取得費の欄に「2,000,000」と記載しましょう。

また、その3列下の「合計 上場株式等(一般口座)」の一番左の欄に「6,000,000」、中央の欄に「2,000,000」と記載してください。

出典:国税庁「譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」

次は、株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)の1面の1を記入します。

「収入金額」内の「譲渡による収入金額」と「小計」の行の「上場株式等」の欄に「6,000,000」、右の「内、特定権利行使株式分」の欄にも「6,000,000」と記載してください。

出典:国税庁「譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」

続いて、「必要経費又は譲渡に要した費用等」内の「取得費(取得価額)」と「小計」の行の「上場株式等」の欄に「2,000,000」、右の「内、特定権利行使株式分」の欄にも「2,000,000」と記載しましょう。

出典:国税庁「譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」

「差引金額」・「所得金額」・「公開等特例株式の計算」・「本年分の損益の計算後の所得金額」・「繰越控除後の所得金額」の各行の「上場株式等」の欄に「4,000,000」、右の「内、特定権利行使株式分」の欄にも「4,000,000」と記載しましょう。

出典:国税庁「譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」

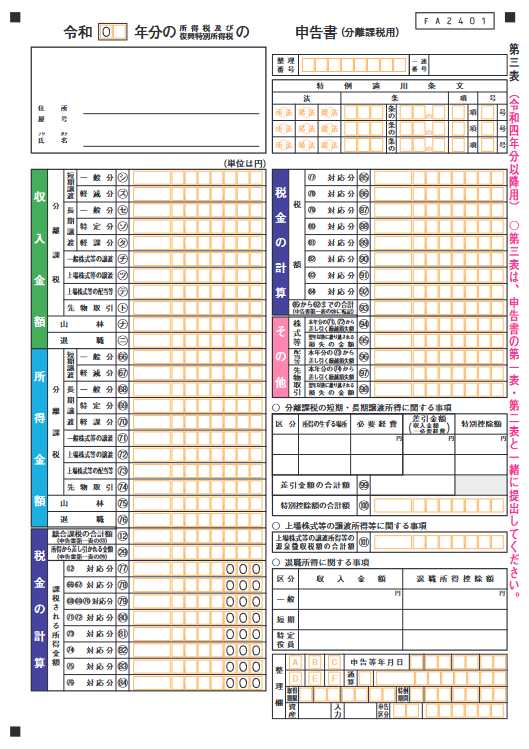

次は確定申告書第三表(分離課税用)の「収入金額」の項目にある「上場株式等の譲渡」の欄に、株式の譲渡によって得られた金額を記載します。この場合は、3,000円×2,000株のため「6,000,000」と記載しましょう。

出典:国税庁「確定申告書第三表(分離課税用)」

次に、経費を差し引いた所得金額を「所得金額」の項目にある「上場株式等の譲渡」の欄に記載します。この場合は経費が200万円(1,000円×2,000株)のため、600万円-200万円で「4,000,000」を記載してください。

出典:国税庁「確定申告書第三表(分離課税用)」

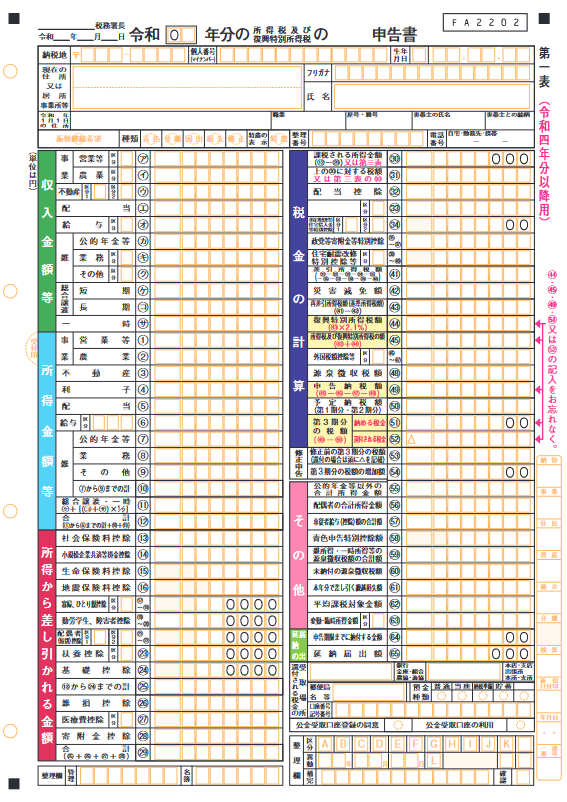

国税庁ホームページの「確定申告書等作成コーナー」で確定申告書を作成する場合は、上記の2つの金額を入力するだけで、税金の計算が自動的に行われます。手書きで作成するときは、「税金の計算」の「上場株式等の譲渡」に対応する欄に、譲渡所得の15%を記載しましょう。この場合は400万円×15%で600,000円です。

出典:国税庁「確定申告書第三表(分離課税用)」

確定申告書第一表の「復興特別所得税額」の欄には60万円×2.1%に相当する12,600円、「所得税及び復興特別所得税の額」の欄には各税の合計額である612,600円を記入します。

また、「申告納税額」と「第3期分の税額」の欄には、合計額の10の位を四捨五入した金額を記入しましょう。この場合は612,600円をそのまま記入します。

出典:国税庁「確定申告書第一表・第二表」

確定申告書の第一表と同様、申告書の第二表にも「表題」「住所」「屋号」「氏名」を記入してください。

まとめ

ストックオプションの権利を行使するときや、ストックオプションで取得した株式を譲渡する際、税制適格であるか、有償・無償であるかなどによって、課税の有無や発生するタイミングが異なります。

ストックオプションの権利を有する場合は、どのタイプに該当するのかを確認しておきましょう。

また、ストックオプションで取得した株式を、源泉徴収ありの特定口座で管理すると、確定申告の手間がかかりません。確定申告を回避したいときは、検討してみましょう。