このページのまとめ

- 事業再生ADRは、事業再生の私的整理のひとつ

- 事業再生ADR手続きでは経済産業大臣認定の専門家が債権者と債務者の調整を行う

- 事業再生ADRを利用するには自力での改善が困難なほど経営状態が悪化しているものの、債権者の支援があり事業価値があるなどの要件を満たす必要がある

- 手続きの円滑化やつなぎ融資の受けやすさ、税務上の優遇が事業再生ADRのメリット

- 債権者全員の同意が必要なことや高額なコストがかかることが事業再生ADRのデメリット

事業再生について調べている中で、「事業再生ADR制度」というものを目にしたことはないでしょうか?

本コラムでは、事業再生ADRの特徴やメリット・デメリット、手続きの流れや事業再生ADRが利用できる条件などについて解説していきます。ぜひ事業再生の参考にしてください。

目次

そもそも事業再生とは?

企業経営において、事業がうまくいかず経営が行き詰まることがあります。企業によっては、過剰債務に陥り、企業の自助努力だけでは事業の再生が困難になるケースもあるでしょう。

困難な状況において検討されるのが事業再生です。事業再生は、経営破綻に近い状態となった企業が、経営再建のための計画を実行することで、企業の倒産を回避し、従業員を保護するための必要な手続きといえます。

まずは、事業再生ADR制度を理解するために知っておきたい事業再生の意味、事業再生の手続きとして行われる法的整理と、債務者と債権者の合意で行われる私的整理の手続きの違いについて解説していきます。

事業再生とは

ビジネスには波があり、順調だったビジネスが一転して、企業が経営破綻(ほとんど倒産に近い経営状況が悪化した状態)に陥ることもあります。

経営破綻の理由はさまざまですが、商品やサービスの販売が落ち込んだり、人手不足により業績が落ち込んだり、債権回収がうまくいかず資金繰りが悪化したり、時代の流れに適応できず経営が悪化したり、などが要因となって起こります。

経営破綻は経営基盤の弱い中小企業でよくみられますが、大企業でも経営破綻となることがあります。例えば、2010年の日本航空(JAL)の経営破綻があげられます。JALは2010年の1月に会社更生法の適用を申請し、同年の11月30日に更正計画の認可が決定されました。その後の2012年9月にJALは再上場を果たしましたが、JALが再上場できたのは事業再生が進められたためです。

事業再生とは、経営破綻に陥っている事業を継続できるように、経営再建により事業を再生させる手続きのことをいいます。

経営破綻状態になった会社が事業再生できない場合、その会社は倒産や廃業の道を選ばざるをえなくなるでしょう。倒産すると、会社の連帯保証人となっている経営者は、債務者として、個人資金から会社の負債を返済していかなければならないケースもあります。従業員がいる場合は、従業員は倒産により職を失うことになるでしょう。

さらに、取引先などの関係者にも倒産は大きな影響を与えます。倒産した会社に融資をしていた金融機関は資金の回収が難しくなりますし、倒産した会社に売掛などの債権がある取引先はその分の回収が難しくなってしまうためです。規模によっては、関連先企業の連鎖倒産を引き起こしてしまうこともあります。

事業再生は、このような倒産によるさまざまな影響を回避するためにも必要な手段です。事業再生の方法は、大きく分けて、専門家が法的な手段で介入する「法的整理」、債権者と債務者間で法的な手段に頼らず解決する「私的整理」があります。事業再生ADR制度は、私的整理に分類される方法です。

なお、事業再生はすべての経営破綻に陥っている企業が選択できるわけではありません。再生が不可能な事業は対象から外れますし、債権者の協力がないと事業再生は難しくなります。

事業再生における法的整理と私的整理の違い

事業再生は「法的整理」と「私的整理」の大きく2つに分けられます。

法的整理とは、裁判所を利用した法律に基づく手続きのことです。法的整理は、さらに、清算型と再生型に分けることができます。

清算型は、破産法に基づく破産手続きや会社法に基づく特別清算手続きなどのことで、事業自体を清算してしまうことです。法的な効力により債務は消滅しますが、事業の継続はできなくなります。

再生型は、事業継続を目的とした手続きです。一般的に、民事再生手続きや会社更生手続きが再生型に該当します。再生計画または更生計画を策定して裁判所に提出し、債権者などの決議をもって計画を実行に移す手続きです。負債の免除や減額、利息の免除や返済期間の調整など、債務を法的に整理するなどして事業再生を目指します。

法的整理は、すべての債権者を法律に基づき巻き込むことになります。裁判所が間に入ることから、公正性が保たれることが大きな特徴です。ただし、経営破綻の事実が外部に公表されてしまうことから、会社の信頼性などに大きな影響を与える恐れがあります。

私的整理とは、法的な手続きによらず、債権者と債務者の話し合いや合意により事業再生を目指そうとする手続きです。

債権者と債務者が任意に交渉をする「任意交渉」、ガイドラインに基づく「私的整理ガイドライン手続き」、経済産業省の認定を受けた中立な立場の専門家が介在する「事業再生ADR」、中小企業再生支援協議会や地域経済活性化支援機構などの公的機関などのサポートによる方法、企業再生ファンドなどがあります。

私的整理では、債権者に債権の放棄に合意してもらったりすることなどによって事業再生を目指します。法的整理と異なり情報は公表されないため、社会的信用にそこまで傷がつかないのが私的整理の特徴です。ただし、債権者との合意を前提としているため、対象の債権者の反対があると成立しません。

事業再生ADR手続きとは?

事業再生は、大きく分けて、法定整理と私的整理の2種類があると説明しました。

事業再生ADR手続きは、債務超過などで経営破綻に陥っている企業が事業継続と再生のために中立な立場の専門家を介して金融機関などの債権者と調整できるようにした制度です。第三者が介在するものの、更生計画などを裁判所に提出して行う法的整理とは異なります。

具体的に事業再生ADRとはどのようなものなのか、ほかの私的整理との違いと必要性、制度の対象、準則型私的整理手続きなど詳しく解説していきます。

事業再生ADR手続きについて

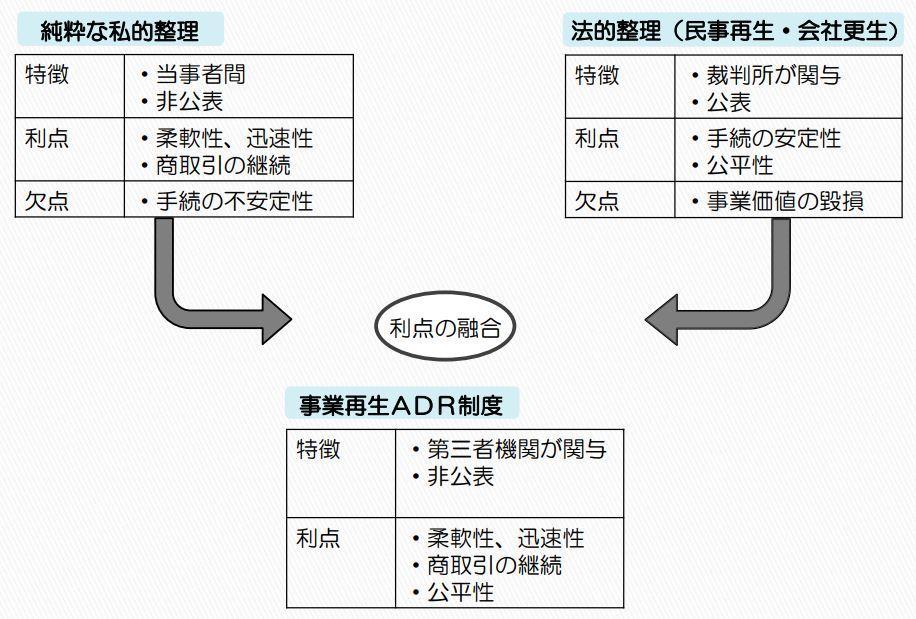

事業再生ADR手続きは、経済産業大臣の認定を受けた中立な立場の専門家が第三者として介入し、債権者と債務者の調整を行って事業再生を図ろうとする制度です。事業制度ADR手続きのADRは、Alternative Dispute Resolutionの頭文字をとった言葉で、裁判外紛争解決手続きを表します。

引用元:経済産業省「事業再生ADR制度について」

事業再生ADRの特徴は、上の図のように、私的整理の一種でありながら法的整理のよい部分も取り入れた制度であることです。第三者が調整に入ることで法的整理のように公平性を保てますが、法的整理にように公表されることはありません。法的整理と純粋な私的整理の2つを融合した必要な制度です。

また、メリットの部分でも詳しく説明しますが、事業再生ADRには支援措置が設けられています。

具体的には、事業再生ADRから法的整理に移行した場合の手続きの円滑化、つなぎ融資(事業再生ADRの期間で必要な事業継続に不可欠な資金の融資)の円滑化や手続き後の金融支援、企業再生税制などの適用、特定調停法の特例、といった支援措置があります。

準則型私的整理手続きの種類

事業再生の私的整理は、一定のルールのもとで実施されるかどうかで分類すると、純粋な私的整理と準則型私的整理に分けられます。

純粋な私的整理は、一定の準則やルールにのっとらない私的整理の方法です。準則型私的整理は、一定の準則やルールにのっとって行われるもので、事業再生ADRは準則型私的整理手続きに含まれます。準則型私的整理手続きに該当するのは、以下の手続きです。

1.私的整理ガイドライン(私的整理GL)

メインバンクへの申出開始により行われる手続きで、2001年に策定された私的整理に関するガイドラインに基づき行われます。近年ではあまり用いられないスキームです。

2.中小企業再生支援協議会

中小企業の事業再生を目的としたもので、各都道府県にある公的機関が事業再生を支援するものです。必要に応じて専門家の協力のもと、再生計画作成などの支援が実施されます。

3.地域経済活性化支援機構(REVIC)

債務超過に陥った、有用な経営資源を持つ企業や地域経済に必要な企業を支援するものです。中小企業から大規模事業者までを対象にしており、REVICによる債権買取が実施されることもあります。

4.整理回収機構(RCC)企業再生スキーム

公的機関のRCCが事業再生計画を策定し、債権者との合意を主導するものです。RCC企業再生スキームは債権者の立場を重視しており、事業を清算するよりも継続した方が債権回収額は多くなると見込まれるときに対象となります。

5.特定調停

特定調停法に基づいた手続きで、特定債務者(債務の返済が困難になる可能性が高い債務者)の経済的再生を目的にした、裁判所で行われる手続きです。

6.事業再生ADR

先述したように、経済産業大臣の認定を受けた専門家の協力のもと事業再生を図る手続きです。

事業再生ADRを利用するメリット

事業再生ADRは法的整理ではないものの、公的に認可を受けた専門家が介入することによって法的整理に近い制度となっています。そのため、私的整理でありながら、税制面などでは民事再生法の再生計画認可の決定などに準じた取り扱いとなるのが大きな特徴です。事業再生ADR手続きを選択することで、企業には次のようなメリットがあります。

- 手続きをスムーズに進めることができる

- 税務上のメリットがある

- つなぎの融資が受けやすくなる

それぞれ詳しい内容を解説していきます。

1.手続きをスムーズに進めることができる

事業再生ADRは経済産業大臣に認定を受けた第三者が関与する事業再生手続きになりますが、法的整理ほど法に縛られないため、純粋な私的整理の利点である柔軟性や迅速性を維持したまま事業再生の手続きができます。

また、事業再生にあたり調整する債権者を任意で選択できることから、基本的に金融債権者(銀行のような金融機関など)と調整を進めていくのが特徴です。取引先(商取引債権者)との調整をせずに済む可能性があることから、従来どおり商取引を続けながら円滑に手続きを進めることができます。

手続きの円滑化の利点でいえば、事業再生ADRから法的整理に進んだ場合の手続きの円滑化もあげられます。事業再生ADR手続きの段階で、特定認証紛争解決事業者が商取引債権弁済や社債元本減免の必要性をチェックすることで、法的整理に進んだときに裁判所が考慮できるしくみとなっているためです。

2.税務上のメリットがある

企業再生税制などを適用できるのも事業再生ADRの特徴です。税務上、経営者による利益操作が可能になることなどから、資産の評価(資産評価益や資産評価損)は原則として認められていません。

資産評価が認められるのは、民事再生法の再生計画認可の決定があった場合など法的根拠により資産評価が行われた場合に限定されます。事業再生ADRは法的整理ではないものの、民事再生法による再生計画認可の決定などに準じるものとして、資産評価など企業再生税制が認められるのが特徴です。

企業再生ADR手続きを進める債務者である企業は、債権者から負債を減額または免除してもらった場合、その減額・免除分は、債務免除益として債務者の利益になります。本来は全額が法人税の課税対象となりますが、そのまま課税されてしまうと税負担が重くなり、事業再生の妨げになりかねません。

そこで、事業再生ADRに基づく資産評価による評価損の損金算入、期限切れ欠損金の優先利用、青色欠損金の損金算入を認めることで、税負担を軽減できるしくみを取り入れています。

引用元:経済産業省「事業再生ADR制度について」

また、債権者に対する支援措置として、事業再生ADRの再建計画などに基づき債権放棄などを行った場合には、通常は寄附金として損金算入に制限が設けられるところ、寄附金に該当しないものとして損金算入を認めることで、債権者が税法上不利にならないようになっています。

このように、債務者と債権者、双方に税法上のメリットが設けられているのは、税制面を理由に事業再生が妨げられないようにするためです。

3.つなぎの融資が受けやすくなる

事業再生ADR手続中に事業継続のためにどうしても必要になる借入金のことをつなぎ融資といいます。つなぎ融資は事業の存続にもかかわる資金のため、事業再生ADR制度で支援措置を設けています。

つなぎ融資の支援措置は、事業再生円滑化関連保証や中小企業基盤整備機構による債務保証です。前者は中小企業を対象としたもので、後者は特に対象が定められていません。中小機構などの機関が債務保証を担うことにより、事業再生手続き中であっても、つなぎ融資が受けやすくなるメリットがあります。

事業再生ADR を利用するデメリット

事業再生ADRは、企業が法的整理に頼らず事業再生を図る手段として有効な制度です。うまくいけば債権の減額や免除などによる整理により経営状況を抜本的に改善できるでしょう。しかし、経営破綻に陥っている企業すべてに適した方法ではありません。事業再生ADRには、以下のデメリットがあります。

- 債権者全員の同意を得る必要がある

- 手続き費用が高額

それぞれのデメリットについて詳しく解説していきます。

1.債権者全員の同意を得る必要がある

事業再生ADRは、金融機関などの金融債権者との債務整理を主な対象とした制度です。事業再生ADR手続きを開始する企業は対象の債権者を任意に選択できますが、手続きを進めるためには対象の債権者全員の同意を得る必要があります。

事業再生ADRは、第三者による調整が入るとはいえ、あくまでも債権者と債務者の同意のもと手続きを進める私的整理であるためです。対象の債権者の一部でも同意を得られない場合は、事業再生ADR手続きを進められなくなります。民事再生手続きなどほかの方法を模索する必要があるでしょう。

このように、一部の債権者から手続きを拒否されると事業再生ADR手続きができなくなるため、対象の債権者が多い企業ほど手続きの進行が困難になる可能性があります。

2.手続き費用が高額

事業再生ADRは、手続きの段階に応じて、審査料(一律税抜で50万円)、業務委託金、業務委託中間金、報酬金、の4種類の費用が発生します。これらの費用は、手続きが進み、段階を踏むごとに支払いを実行していくイメージです。費用は、債務額や債権者の数によって変わってきます。

なお、上記の金額には専門家に事業者自らが依頼した場合の費用は含まれません。事業者が専門家(弁護士や公認会計士など)に、資産査定や事業再生計画書作成などの相談や依頼をした場合は専門家に支払う報酬額もあわせて発生します。

事業再生の規模にもよりますが、正式申請までで数百万円、すべての費用を含めると数千万円の費用がかかることもあるとされています。高額な費用が事業再生ADRでは発生することがありますので、費用の支払いに耐えられるだけの事業規模が必要です。

事業再生ADRを利用するための手続きの流れ

過剰債務を抱える企業が事業再生ADR制度を利用して手続きをする場合、以下のような流れで手続きが進められます。

- 事業再生ADR制度の利用を申請する

- 債権者に対して一時停止の通知を行う

- 債権者会議を開く

- 事業再生の実行

各手続きの内容を詳しく解説していきます。

1.事業再生ADR制度の利用を申請する

まず、過剰債務などで事業の継続に問題がある企業は、顧問弁護士などと相談の上、特定認定紛争解決事業者(事業再生実務家協会)に事業再生ADR手続きの利用を申請します。

ただし、申請をしても事業再生ADR手続きをすぐに進められるわけではありません。特定認定紛争解決事業者の審査で、計画の履行可能性などを審査し、債権者の支援により事業再生が可能で、かつ事業価値があると認められる場合に限り申請が受理されます。

事前審査により申し込みを受けるかどうかの判断を行っているため、正式な申し込みの前に、デューデリジェンス(財政状況や経営状況などの調査)が必要です。

事業再生ADR制度を利用しようとする企業は、正式な申し込みに至るまで、資産評価、清算貸借対照表や損益計画の作成、弁済計画の作成、特定認定紛争解決事業者の助言を受けた上での事業再生計画案の策定を進めていく必要があります。

正式な申し込みまでにも、審査料の負担やデューデリジェンスなどのためのコストや労力がかかることに注意が必要です。

2.債権者に対して一時停止の通知を行う

特定認定紛争解決事業者により、事業再生ADRへの申し込みが正式に受理されたら、特定認定紛争解決事業者は対象の債権者に対して一時停止の通知を行います。

一時停止の通知は、以下に該当する行為の差し控えを要請し、次のステップである債権者会議に参加してもらうための行為です。

- 債務者による許可のない資産の処分による債務の負担

- 債務者による一部債権者への弁済

- 債務者による債務の相殺や消滅

- 債務者による担保の供与

- 債権者による相殺権などの行使

- 債権者による追加の担保の供与を求める行為

- 債権者の担保権行使による強制執行、仮差押え、法的倒産処理手続きの申し立てなど

3.債権者会議を開く

一時停止の通知後、債権者会議が3回にわたって実施されます。

1回目の債権者会議で行われるのは、事業再生計画案の概要説明や一時停止内容の確認などです。この段階で、手続実施者が選任されます。手続実施者とは、和解の仲介を担う人のことで、弁護士や公認会計士などの専門家などが該当します。

事業再生ADRの特徴は、認証紛争解決事業者の選任委員会が手続実施者を選定したあとに債権者委員会が選任をする、二段階の厳正な手続きが設けられていることです。これにより、第三者である手続実施者の客観性が担保されます。

2回目の債権者会議では、事業再生計画案の協議が行われます。2回目の会議までの間に、手続実施者によって事業再生計画書の調査やアドバイスが行われ、会議で事業再生計画書の調査結果が報告され、意見交換などが行われる流れです。

3回目の債権者会議で、事業再生計画案の決議が行われます。

4.事業再生の実行

3回目の債権者会議をもって、債権者全員の合意を得られた場合は、事業再建計画に沿って、リスケジュールや債務の減額・免除などが実施されます。債務者に債務が残る場合は、計画に沿って弁済が実行されることになるでしょう。

3回目の債権会議をもって、債権者の一部でも合意を得られない場合は、事業再建ADRは終了となります。その後、特定調停手続きの申し立てを行い、特定調停手続きでも解決しない場合は、法定整理に移行するのが一般的な流れです。

事業再生ADRの利用実績

事業再生ADRの特徴や手続きの流れなどを紹介してきましたが、実際にどのくらいの企業が事業再生ADR制度を利用しているのでしょうか。

引用:経済産業省「事業再生ADR制度について」

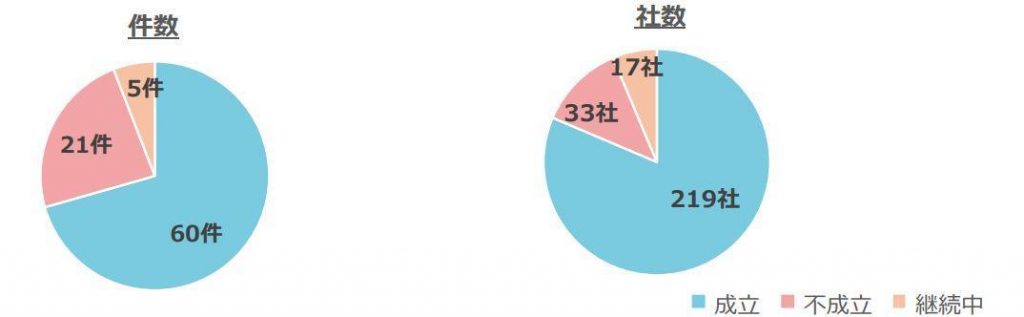

事業再生ADRは、2007年に改正された産業活力再生特別措置法で成立した制度で、2021年3月までの利用実績(手続利用申請)は、86件(269社)となっています。手続きの利用申請があったもののうち、継続中のものを除いて、60件(約70%)、219社(約81%)で債権者全員の合意が得られました。半数以上の高い割合で解決に至っていることがわかります。

事業再生ADR制度は、上場企業でも利用されています。2017年から2020年の4年間では、田淵電機株式会社(当時の東証一部に上場)、曙ブレーキ工業株式会社(当時の東証一部に上場)、株式会社文教堂グループホールディングス (当時のJASDAQに上場)、株式会社倉元製作所(当時のJASDAQに上場)が事業再生ADR制度を利用し、いずれも債権者全員の合意を得て事業再生を成立させています。

参照元:経済産業省「事業再生ADRについて」

事業再生ADRを利用するための条件

事業再生ADRを利用できる事業者には制限があります。例えば、事業再生実務家協会に申請した場合、「特定認証 ADR 手続に基づく事業再生手続規則」で定められている申込者(債務者)の要件は次のとおりです。

(1)過剰債務を主因として経営困難な状況に陥っており,自力による再生が困難であるこ と。

(2)技術,ブランド,商圏,人材等の事業基盤を有し,その事業に収益性や将来性がある など事業価値があり,重要な事業部門で営業利益を計上しているなど,債権者からの支 援によって事業再生の可能性があること。

(3)会社更生,民事再生などの法的整理手続の申立てにより信用力が低下し,事業価値が 著しく毀損されるなど,事業再生に支障が生じるおそれのあること。

(4)本手続による事業再生によって,債権者が破産手続によるよりも多い回収を見込める 可能性があること。

(5)手続実施者選任予定者の意見及び助言に基づき,法令適合性,公正・妥当性及び経済 的合理性があると認められる事業再生計画案の概要を策定する可能性があること。

引用元:事業再生実務家協会「特定認証 ADR 手続に基づく事業再生手続規則」

まず、前提条件として、過剰債務などで経営困難に陥っているだけでなく、その状況を自力では改善できないことがあげられます。

また、要件をみると、事業再生実務家協会が事業価値や債権の回収性に主眼を置いていることもわかるでしょう。収益性や将来性などの事業価値、債権者からの支援の可能性、破産よりも事業再生をしたほうが債権の回収性が高いことなどを条件としてあげているためです。

つまり、事業再生の可能性がある事業であっても、自力での再生が不可能な状態で、かつ法的整理などが適さず、事業再生をした方がメリットの多い価値のある企業でないと事業再生ADRを利用できないことがわかります。

事業再生ADRの成功・失敗事例

事業再生ADRの実態はどうなっているのでしょうか。上場企業を例に、事業再生ADRの成功事例を2つ、失敗事例を1つ紹介します。

曙ブレーキ工業の事業再生ADR成功事例

曙ブレーキ工業は、自動車や自動二輪、鉄道車両などの各種ブレーキや構成部品などの研究開発や製造販売を行っている企業です。生産混乱を原因とした北米での業績悪化による回復困難な状況を理由に、2019年1月に事業再生実務家協会に対して事業再生ADRの申請を行いました。

結果的に、取引金融機関の承認を受けたことで事業再生ADRが成立しています。事業再生ADR成立により、金融機関への債務の約半分に上る総額560億円の債務免除、A種種類株式発行によるJISファンドからの総額200億円の出資が実行されました。

また、事業再生ADRの計画で取り決められた、業績悪化の原因となった北米を含む、欧州、日本国内工場の閉鎖や売却が進められました。

田淵電機の事業再生ADR成功事例

太陽光発電向けのパワーコンディショナーを主力としていた田淵電機株式会社は、再生可能エネルギー特別措置法の制定を受け、急速に事業を拡大しました。

しかし、太陽光発電の売電の買取価格低下、規制強化などの影響もあり、国内市場が縮小傾向となったことで、2期連続で大幅な赤字となります。コスト構造の見直しなどの自助努力が行われたものの抜本的な改善に至らず、事業再生ADRの申請に至りました。

結果として、田淵電機は、当時東証二部に上場のダイヤモンド電機のスポンサー支援を取り付けることで事業再生ADR成立となります。金融機関に対する債務90億1,059万円のうち、49億4,776万円の債権放棄の合意に至りました。2021年7月には、残債も完済し、事業再生計画を終了させています。

なお、田淵電機は、ダイヤモンド電機に完全子会社化され、ダイヤゼブラ電機に社名が変更されています。

参照元:

ダイヤモンド電機「第三者割当による新株式発行並びに主要株主、主要株主である筆頭株主及び親会社の異動に関するお知らせ」

東京商工リサーチ「事業再生ADR申請の田淵電機、スポンサー支援の合意書を締結」

大和システムの事業再生ADR失敗事例

事業再生ADRを申請したものの、事業再生ADRを断念した事例もあります。2010年に事業再生ADRを申請した大和システムがその代表的な事例です。

大和システムは、大和ハウス工業株式会社のグループ企業として設立され、のちに東証二部に上場して独立しますが、2008年のリーマンショックの影響で、マンション分譲事業などに大きな打撃を受けます。

大和システムが事業再生ADRを申請した当時の負債総額は633億円にも上りました。事業再生ADRによる経営再建を目指したものの、スポンサー候補の辞退により、取引先金融機関の合意が得られないと事業再生ADRを断念します。

その後、民事再生法による法的整理を選択して上場廃止となり会社清算へ、2017年に同名の会社を設立しています。

参照元:日本経済新聞「大和システム、事業再生ADRを断念 民事再生法申請」

事業再生ADR以外の方法で事業再生を目指すには?

事業再生ADRは、つなぎ融資や税制面などさまざまなメリットがある事業再生を行うための有力な手法です。しかし、多額のコストがかかることから、規模の大きい大企業でないと利用しにくい欠点があります。

中小企業が事業再建を目指す場合は、事業再生ADR以外の方法が適しているでしょう。第三者に会社を譲渡したり、事業を分割して一部を譲渡したり、M&Aによる事業再生の方法もあります。事業規模にかかわらず、事業の存続を望めるのがM&Aによる事業再生のメリットです。

M&Aを成功させるなら、マッチングに強みのある仲介会社を利用するのがよいでしょう。

まとめ

事業再生ADRは、事業再生のうち、私的整理に分類される方法です。経済産業大臣認定の専門家の調整のもと、債務者と債権者の協議が行われます。

事業再生ADRは税制面やつなぎ融資などの面でメリットがありますが、成立までに多額のコストがかかるなどのデメリットもあります。事業再生ADRが必ずしもその企業の事業再生に適しているとはいえませんので、M&Aによる事業再生などあらゆる方法を検討してみましょう。

レバレジーズM&Aアドバイザリー株式会社は、M&A全般をサポートする仲介会社です。経験豊富なコンサルタントが丁寧にヒアリングを行い、適切なスキームの策定や交渉などM&Aのあらゆるプロセスをご支援します。

無料のご相談も受け付けておりますので、M&Aをご検討の場合、ぜひお気軽にご連絡ください。