このページのまとめ

- アメリカのM&A市場は434兆円もの規模を誇り1件あたりの取引額も非常に大きい

- グローバルM&A市場は過去から一貫してアメリカを中心に形成されている

- コングロマリット・敵対的買収・グローバル化・PEファンド台頭は重要な過去の潮流

- 近年の市場成長は異業種間連携や中国企業の進出によるところが大きい

- スピーディーな対応や規制強化、ESGへの関心は近年のアメリカ市場の重要な特徴

世界経済の中心と言えば、アメリカ合衆国(以下、アメリカ)をまず思い浮かべますが、近年の中国やインド、過去における日本など、経済のトレンドはアメリカ以外でも生じてきました。

しかし、M&Aでは過去から一貫してアメリカを中心に市場が形成されており、アメリカのM&A市場の理解は世界のM&A市場の理解とほぼ等しいと言えます。本稿は、そのようなアメリカのM&A市場の特徴やトレンドなどの全体像を解説します。

関連記事:海外M&Aとは何か?海外M&Aの目的や注意点について詳しく解説

目次

アメリカのM&A市場規模

まず初めに、アメリカのM&A市場の概況について、市場規模と市場の特徴を中心に紹介していきます。

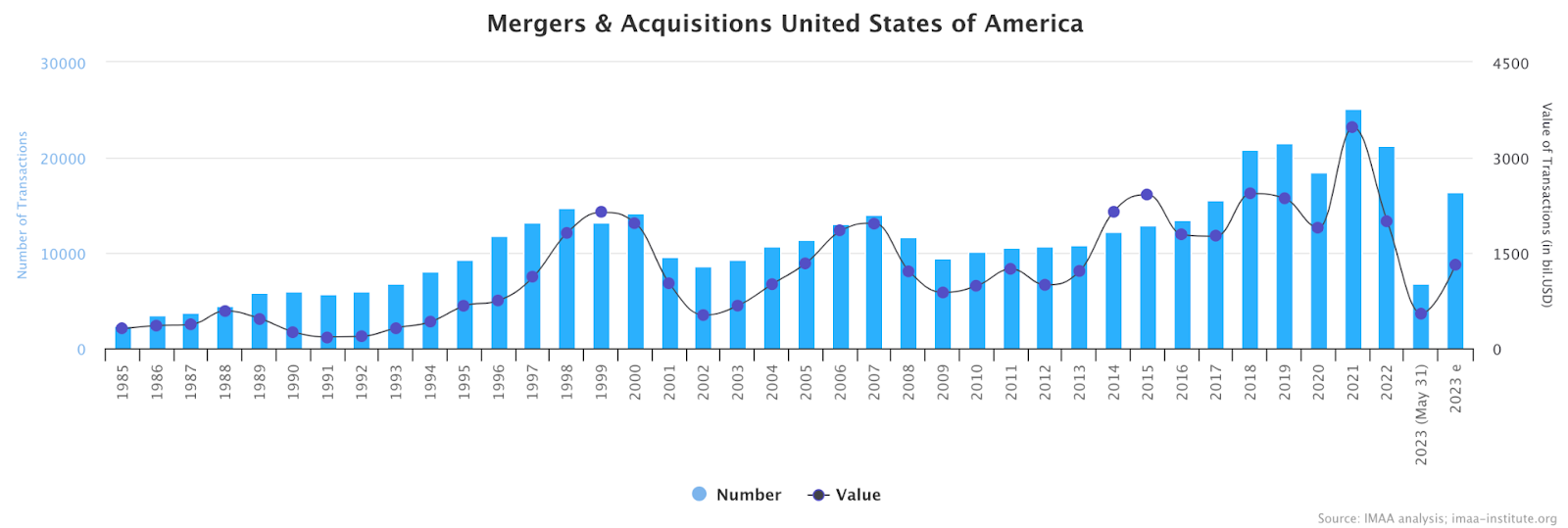

アメリカでのM&A市場の規模と件数の、ここ数10年の推移は、下記グラフの通りになります。

図1:imaa「United States – M&A Statistics」アメリカM&A市場の推移

図1は、1985年から直近2023年までのアメリカ市場におけるM&Aの取引件数と市場規模を表しており(2023年は予測を含む ’2023e’)、折れ線グラフが規模、棒グラフが件数となっています。

図1から読み取れるように、アメリカのM&A市場は、1985年時点で、規模としておよそ3,056億ドルでした。

また、日本銀行 時系列統計データ 検索サイト「主要時系列統計データ表」をもとに、この規模を当時のドル円レート、およそ230円/ドルで置き換えれば、70兆2,880億円と計算できます。このことから、アメリカのM&Aは既にこの時点で非常に大きな市場規模を誇っていたことが分かるでしょう。

近年の傾向としては、2021年で3兆4,742億ドル(日本円にして382兆1,620億円:約110円/ドル)となり、規模・件数ともに過去最大に達しました。この値を1985年と比較すると、規模としては約5倍までに成長しています。

※参照元:

imaa「United States – M&A Statistics」Announced M&A in the United States by Numbers and Value by Years

日本銀行 時系列統計データ 検索サイト「主要時系列統計データ表」

アメリカのM&A市場の特徴

続いて、上記を補足するために、アメリカのM&A市場の特徴的なポイントも紹介します。

アメリカM&A市場の業種における特徴

下記の2つの円グラフは、アメリカのM&A市場における2000年から2018年までの、規模と件数の業種ごとの割合を示しています。

図2:imaa「United States – M&A Statistics」アメリカM&A市場の規模・件数における業種別割合(2000年〜2018年)

図2から分かることは、金額ではヘルスケアやエネルギーといった業種が上位を占めているものの、件数ではテクノロジーや金融、メーカーといった業種が上位に位置しているという点です。

このことから、大規模な取引はヘルスケアやエネルギーの業種で行われる一方で、頻繁にM&Aが行われるのはテクノロジーや金融などの業種であり、この場合は中小規模での取引も多いと推察されます。言い換えれば、業種によって取引の単価が大きく異なってくる点が1つの特徴と言えます。

※参照元:imaa「United States – M&A Statistics」Announced M&A the United States by Industries (2000-2018)

アメリカでの過去最大のM&A

特定の業種では中小規模の取引が多いとはいえ、アメリカM&A市場のもう1つの特徴は、業種にかかわらず、全体として取引の規模自体が大きいことも挙げられます。これを象徴するのが次の表です。

図3:imaa「United States – M&A Statistics」アメリカM&A市場の取引規模の上位10件

図3は、アメリカで取引規模が大きかった上位10件のM&Aを示しています(米ドルでのランク)。

過去最大の取引は、2000年に行われたアメリカ・オンライン(AOL)によるタイム・ワーナーの買収であり、1,647億ドル(日本円にして17兆4,582億円:約106円/ドル)もの規模になっています。

10位の2009年に行われたファイザーによるワイスの買収も、673億ドル(日本円にして6兆1,916億円:約92円/ドル)となっており、1件あたりの規模が巨大な点もアメリカM&A市場の大きな特徴と言えるでしょう。

※参照元:

imaa「United States – M&A Statistics」Biggest Deals in the US

日本銀行 時系列統計データ 検索サイト「主要時系列統計データ表」

グローバルM&A市場におけるアメリカの位置付け

ここからは、グローバルなM&A市場を紹介し、アメリカ市場の位置付けについて考えます。

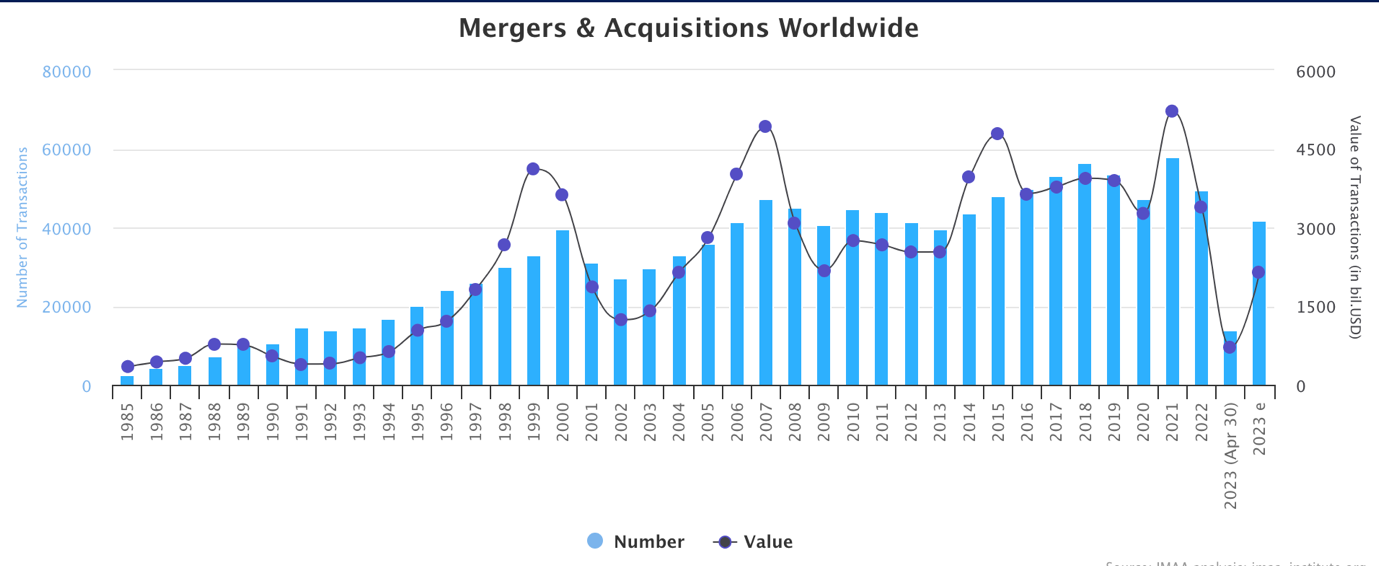

グローバルM&A市場の規模と件数について、ここ数10年の推移は下記グラフの通りになります。

図4:imaa「M&A Statistics」グローバルM&A市場の推移

図4から読み取れるように、グローバルのM&A市場は、1985年時点で、規模として3,470億ドル(当時のレートで日本円にしておよそ79兆8,100億円:約230円/ドル)、件数は2,676件でした。同年のアメリカのM&A市場の規模は、3,056億ドル(70兆2,880億円)でしたので、アメリカはグローバル市場の88%を占めていたことが分かります。

一方、近年では、2021年に規模、件数ともにグローバルも過去最大に達しており、5兆2,184億ドル(日本円にして574兆240億円:約110円/ドル)、57,948件となりました。1985年と比較すると、規模としては15倍、件数は22倍までに成長しています。

574兆円という規模は日本のGDPと同程度であり、M&A市場の大きさが窺えるでしょう。また、この年のアメリカ市場は、3兆4,742億ドル(382兆1,620億円)の規模であり、グローバルの67%と、1985年よりは低くなっているものの、依然として、非常に高い割合を占める結果となります。

また、Global Note「世界の名目GDP 国別ランキング・推移(IMF)」によると、GDPでは、アメリカはグローバル市場において約25%の占有率に留まっています。この占有率と、現在のM&A市場における占有率67%を比較すると、グローバルのM&A市場の形成は、アメリカに強く依存していたことが分かります。

加えて、図1と図4のグラフを見比べても分かる通り、グローバルとアメリカのトレンドは非常に酷似しています。これらのことから、過去から一貫して、アメリカがグローバルのM&A市場の中心をなしてきたことが分かるでしょう。

つまり、アメリカのM&A市場の理解は、グローバルのM&A市場の理解に等しいと言っても過言ではありません。

※参照元:

imaa「M&A Statistics」

日本銀行 時系列統計データ 検索サイト「主要時系列統計データ表」

Global Note「世界の名目GDP 国別ランキング・推移(IMF)」

M&A市場の減退を引き起こしたマクロ環境の変化

図1や図4のグラフは、M&A市場の規模と件数の大きさを示しているだけでなく、そのトレンドについても、いくつかの興味深いポイントを示唆しています。

グローバルおよびアメリカM&A市場の主要な変化

最も特徴的な点として挙げられるのは、数年単位で、規模と件数ともに非常に激しく変動していることでしょう。例えば、1997年ごろから急激に増加した後、2002年ごろに急激に減少していたり、またその直後には増加を経て、2008年ごろに再び激減していたりと、いくつかの変化が見て取れます。

このグローバルおよびアメリカのM&A市場におけるトレンドの変化は、成長要因としてはアメリカのM&A市場における活発化、減退要因としてはマクロ環境による経済的危機という主に2つが挙げられます。前者のアメリカのM&A市場による要因は後続の章にて解説しますので、本章ではまず後者を紹介します。

グローバルM&A市場の減退要因となった経済的危機

そのマクロ環境の変化に伴う経済的危機は、主に次の4つが挙げられます。

- 2000年代前半のドットコムバブルの崩壊

- 2008-10年ごろのリーマンショック

- 2020年のCOVID-19

- 2022年からの対ロシア制裁およびインフレ

ドットコムバブルとは、ハイテクバブルやインターネットバブルなどとも呼ばれますが、1999年から2000年ごろ、インターネットの急速な発展により起こったトレンドです。

IT関連のベンチャー企業が続々と設立され、関連銘柄の株価が急騰しましたが、金利上昇をきっかけにバブルが崩壊しました。アメリカを中心に起こった出来事ですが、世界各国にも波及し、また同時期に起こった同時多発テロも相まって、世界経済に大きなインパクトを与えました。

このドットコムバブルが弾けた2001年~2003年にかけて、M&A市場も大きく減退しています。その他の危機についても同様で、リーマンショックによる2008年~2010年ごろ、COVID-19流行による2020年、ロシアへの制裁およびインフレによる2022年~2023年と、M&A市場はマイナスの影響を受けています。

ただし、ここで挙げておくべきは、COVID-19によるM&A市場へのインパクトは、他と比べてそこまで大きくないという点でしょう。これは、他のトレンドが金融機関に大きなショックを与えたのに対し、COVID-19の発生原因は異なるためです。

レバレッジなどM&Aにおいて金融機関が持つ役割は大きく、M&A市場は金融機関のビジネスに左右されやすいことを示唆しています。

また、COVID-19の場合はすべての産業にマイナスな影響を与えたわけではなく、それによって恩恵を受ける産業も多くありました。むしろ、M&Aとしてはプラスに働いたことが2021年の最大値に到達した要因と言えるでしょう。

M&A市場の成長に寄与したアメリカ市場主導の変化

グローバルなM&A市場での減退要因としていくつかの経済的危機に言及しましたが、一方で、ここまでM&A市場を成長させてきた要因も当然存在します。また、それらの要因は、基本的にアメリカから始まっています。

アメリカでM&A市場を成長させてきた特徴的な要因は、主に次の点が挙げられるでしょう。

- 1960年代のコングロマリット化

- 1980年代の敵対的買収の増加

- 1990年代のグローバル化

- 2000年代のPEファンドの台頭およびIT関連でのシリコンバレーの興隆

- 2010年代の異業種間の連携

- 2020年代の中国企業の進出

ほぼ10年単位で、このような特徴的なトレンドが生まれており、図1の市場規模の変化とも合致します。それぞれの要素について、詳しく解説していきます。

1.1960年代のコングロマリット化

M&Aの種類として、垂直統合や水平統合などの言葉を聞いたことはないでしょうか。垂直統合とは、サプライチェーンを強化するために、自社のサプライチェーン前後の領域を担うプレイヤーを買収することを指し、水平統合では、シェア拡大を主な目的として競合企業を買収します。

この2種類が代表的なM&Aの方法となりますが、もう1つの種類としてコングロマリット化が存在します。多角化などを狙い、コア事業との関係が薄い事業を買収することを指します。

コングロマリットは、企業の事業リスクを分散する手法として、1950~60年代に経済学や経営学の分野で用いられるようになりました。当時のアメリカでは反トラスト法によって、垂直統合、水平統合が困難になり、コングロマリットが注目され、活発に実施されるようになったのです。

その有名な事例がゼネラル・エレクトリック(GE)です。創業時の事業である電力・電気機器事業のほか、航空やヘルスケア事業にも参画しました。1970年代に入ってからも、エクソン、IBM、AT&Tなどの大企業が続き、トレンドとなります。

しかしながら、現代では、コングロマリットは一時ほど主要な手法ではなくなってきています。株主にとってリスク分散における価値が低いこと(株主は企業を通さずとも自身のポートフォリオでリスク分散できる)、限られたリソースをコア事業に集中させる方が戦略的に良いとされることなどが理由です。

2.1980年代の敵対的買収の増加

M&Aは、基本的に買い手と売り手双方の合意のもとで行われるものであり、その場合は友好的買収と呼びます。

一方で、買い手が対象企業の取締役会での同意を得ないままに強引に買収を行う、敵対的買収という手法も存在します。

敵対的買収は、強引に行われる分、買い手にとってリスクは高いものの、その後の成長に相応の自信を有している場合は有効な手段となり得ます。つまり、事業を取り巻く環境が安定的に成長しており、先行きが明るい場合に、実施されやすくなります。

1980年代のアメリカは、まさに株式市場が好調で先行きが明るかった時代であり、敵対的買収が頻発しました。

3.1990年代のグローバル化

今となっては当たり前とも見なされているグローバル化は、遡れば1990年代ごろからトレンドになったと言われています。

この背景にはさまざまな理由があるものの、情報通信技術の発達によるところが大きいでしょう。インターネットの登場およびIT技術の革新により、物理的な距離の制約を受けないビジネスが多く登場しました。つまり、国による地理的な制限を気にせず、ビジネスを拡大することが可能になったのです。

また、当時のアメリカ企業は、国内の景気が停滞していたこと、日本企業の台頭により世界No.1の地位が脅かされたことなどの背景も相まって、海外進出がより一層後押しされました。

海外へ進出しビジネスを拡大させるためには、当然、現地企業の買収も重要な手段となり得ます。したがって、グローバル化の潮流に伴って、M&A市場も大きく成長することになりました。

4.2000年代のPEファンドの台頭およびIT関連でのシリコンバレーの興隆

グローバル化の特徴的な背景としてテクノロジーの発達を挙げましたが、このテクノロジーの発展はグローバル化以外にも影響を与えています。

その1つとして、起業のハードルが低くなったことが挙げられるでしょう。21世紀に入り、アメリカではシリコンバレーを中心として、起業が非常に活発になり、今でもシリコンバレーは最も起業が多い地域の1つと言えるでしょう。

それに伴って、起業家や未上場企業をサポートし、自身も利益を得るプライベートエクイティファンド(PEファンド)や、ベンチャーキャピタル(VC)のビジネスモデルも興隆を極めていきました。成長企業の売買を行うこのようなプレイヤーのビジネスモデルにはM&Aが不可欠であり、M&A市場の成長を強く後押しした要因の1つとなります。

5.2010年代の異業種間の連携

近年のトレンドの1つとして、異業種間での連携が活発化したことが挙げられるでしょう。GAFAに代表されるように、従来の業界の垣根を超えてビジネスを拡大するプレイヤーが増え、そのための成長手段としてM&Aも活発化しています。

PwCコンサルティング「第1回「異業種連携によるデジタルエコシステム形成」」のレポートによれば、デジタルを中心としたエコシステムが形成されているとして、いくつかの例が挙げられています。例えば、物流、小売、情報通信業界を横断するスマートロジスティクス、製薬や医療、食品、情報通信業界の企業で連携するデジタルヘルスなどが存在します。

このように、業界の定義は変わってきており、異業種の企業との連携は昨今のビジネスに不可欠と言えるほどになっています。GAFAのようなテック系の大企業を中心に、リーマンショック以降、このトレンドは急激に伸びており、最近ではCOVID-19によってさらに後押しされました。

異業種企業との連携において、M&Aは有効な手段であり、市場も活発化しています。

※参照元:PwCコンサルティング「第1回「異業種連携によるデジタルエコシステム形成」」

6.2020年代の中国企業の進出

もう1つの近年の特徴として、中国企業の台頭が挙げられるでしょう。中国はここ数年の急激な経済成長により、グローバル企業が続々と生まれ、世界経済の中心であるアメリカにも多く進出しています。

アメリカ政府や各州の自治体は、自国企業を守るためにいくつかの規制を設けてはいるものの、アメリカ企業にとって魅力的な買収取引であれば、それを拒否する理由はありません。

かつてのグローバル化と同様の動きが中国企業を中心に巻き起こっており、それに伴ってアメリカのM&A市場も成長しています。

アメリカM&A市場における近年の変化

過去のトレンドを踏まえた上で、2023年現在のアメリカのM&A市場にどのようなトレンドが生まれているかを紹介します。

経済的不確実性に対する、柔軟かつスピーディーな対応

近年のマクロ環境の大きな変化としてCOVID-19やロシアへの制裁などがあり、グローバルな経済環境は非常に不確実な状況になっています。もちろんアメリカにおいても同様ですが、その中で、M&Aはこのような不確実性にいち早く対応できる手法として活況を呈しています。

予期しない不確実な問題が発生する中では、柔軟かつスピーディーな対応が企業の競争優位性を確保・維持するために不可欠となっており、M&Aの重要性はますます高まっていると言えるでしょう。M&Aの取引自体にも、よりスピーディーな意思決定が求められている点が近年の大きな特徴の1つです。

規制強化

一方で、上記のような企業サイドの動きに対し、アメリカ政府や各州の自治体サイドは慎重な姿勢を見せています。

主に、先ほど紹介した中国企業の進出や独占禁止法(反トラスト法)の観点からの懸念が挙げられます。具体的には、アメリカ政府、各州は規制や監視を強化する形でM&Aの動きを牽制しています。現職のジョー・バイデン大統領もこれらの動きを重視しており、今後の動向にも注目が必要な状況です。

図1で、2021年に比べて2022年や2023年のM&Aの件数が増加していない要因として、この規制強化が挙げられます。

ESGへの関心

また、ESG(Environment:環境、Social:社会、Governance:ガバナンス)への関心が高まっていることも特徴の1つです。

これまでのアメリカのM&Aでは株主価値の最大化が重視されてきましたが、社会的価値を尊重する考え方も広まりつつあります。これらの潮流は、アメリカよりもヨーロッパが先進的な動きを見せていますが、アメリカも追随する形で変化が生じています。

具体的なM&Aにおける要素としては、環境DD(デューデリジェンス)の重視や、インパクト投資を主とするファンドの増加などが挙げられ、ESGの観点で対象企業/事業を評価する動きが見られます。

アメリカと日本でのM&Aにおける違い

本稿の最後に、これまで紹介してきたアメリカのM&A市場と、日本国内のM&A市場における違いについても解説します。

起業におけるハードル

最も特徴的な違いは、起業の活発さにあると言えるでしょう。歴史について紹介したように、アメリカではシリコンバレーを中心として起業が非常に活発です。

これをM&Aの視点で読み解けば、エグジット(売却)することを目的としてビジネスを興す起業家も多く、さらにエグジット後も新たに起業するというサイクルが確立されており、そのような起業家をアメリカでは「成功したビジネスマン」と見る風潮があります。

一方、日本では、以前から起業に対してハードルの高さを感じる人が多く、アメリカほど起業は活発ではありません。「成功したビジネスマン」像についても、一概に言い切ることはできませんが、起業家だけでなく大手企業の役員なども同等またはそれ以上に評価される風潮があります。

この起業における価値観と実際の起業家数の違いは、両者の特徴的な差と言えます。

M&Aに対するイメージ

2つ目として、M&Aをどこまで重要視しているかという点も挙げられるでしょう。日本ではM&Aは非常に重要な戦略手段であり、失敗は許されず、慎重に検討を重ねた上で実施する雰囲気が醸成されています。

一方、アメリカでは、近年のトレンドにて紹介した通りM&Aを重要な手段と位置付けてはいるものの、より柔軟かつスピーディーに実行し、一般的な手法として実施する流れが多いことも事実です。

これらはどちらが良い悪いという観点ではありません。ただ、アメリカと日本のM&Aにおける特徴的な違いを把握するには、重要な点であると言えます。

M&Aのケイパビリティ

最後に、M&Aを実行するためのケイパビリティの違いを解説します。

これまで紹介してきた通り、アメリカはグローバル市場におけるM&Aの歴史を形成してきており、当然、ノウハウやケイパビリティも各企業や政府は十分に保有しています。

しかしながら、日本では、まだそこまでの実績は少なく、M&Aに対応できる人材も限られています。

例えば、MARR Online「2021年のM&A回顧(2021年1-12月の日本企業のM&A動向)」によれば、冒頭で紹介した市場規模の観点で、日本は2021年で16兆4,844億円(米ドル換算1,499億ドル 円:約110円/ドル)と試算されていますが、アメリカが同年382兆1,620億円(3兆4,742億ドル)であったことを踏まえると、およそ23倍もの差があることが分かります。

この経験に基づくスキルの差は、両市場における重要な違いと言えるでしょう。

※参照元:MARR Online「2021年のM&A回顧(2021年1-12月の日本企業のM&A動向)」

まとめ

本稿では、アメリカのM&A市場について、グローバル市場との比較や過去・近年のトレンド、日本との違いなどの全体像を解説しました。

アメリカはM&A市場におけるグローバルの中心であり、過去のトレンドを形成してきました。この位置付けは、今後もそう簡単に変わることはないでしょう。したがって、アメリカのM&A市場の理解はグローバルな潮流を先取りできる大きなヒントとなるかもしれません。

M&AならレバレジーズM&Aアドバイザリーにご相談を

レバレジーズM&Aアドバイザリー株式会社には、各領域の専門性に長けたコンサルタントが在籍しています。市場調査やデューデリジェンスなどにも対応しており、M&Aのご成約まで一貫したサポートを提供することが可能です。

安心かつ円滑なM&Aを実現します。ぜひレバレジーズM&Aアドバイザリー株式会社のご利用をご検討ください。