このページのまとめ

- 株式移転とは、新会社に既存の株式会社が保有する発行済株式をすべて移転すること

- 株式移転で会計仕訳する際に、あらかじめ取得企業・被取得企業の判定が必要

- 共通支配下の取引に該当する場合、元子会社が100%子会社化によって仕訳が異なる

- 株式移転で適格株式移転の要件を満たす場合、対象取引が非課税となる

株式移転を進めるにあたって、「そもそもどうやって仕訳する?」とお困りの方もいるのではないでしょうか。株式移転の仕訳は、会計処理と税務処理に分けてポイントを押さえておかなければなりません。

本記事では、株式移転の会計仕訳における取得企業・被取得企業の判定方法を紹介しています。税務処理における適格株式移転の要件も説明しているため、参考にしてください。

目次

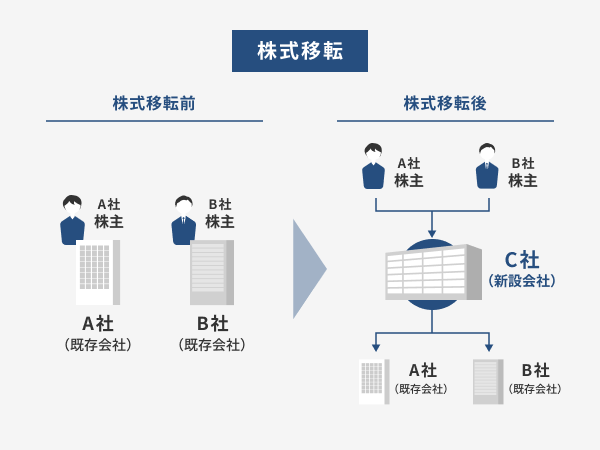

株式移転とは

株式移転とは、新たに会社を設立して、既存の株式会社が保有する発行済み株式をすべて移転することです。

株式をすべて移転した既存の会社は、新たに設立した会社の子会社(完全子会社)となります。そのため、新たに設立した会社がその親会社(完全親会社)です。

子会社(既存の会社)は、自社の株式を移転する代わりに、親会社(新たに設立した会社)が発行する株式の割り当てを受けます。

ここから、株式移転を用いるケースやメリット・デメリット、株式移転と株式交換の違いを確認していきましょう。

株式移転を用いるケース

株式移転を用いる主なケースは、以下のとおりです。

- 経営統合

- 持株会社(ホールディングス)化

それぞれ説明します。

経営統合

経営統合とは、複数の株式会社が新設した会社に全発行済株式を集中させることにより、意思決定機関を統一することです。既存の各株式会社は、新設した会社の子会社として存続します。

経営統合では既存会社がなくならないため、合併と比べると役員・従業員の心理的抵抗を抑えられるでしょう。

なお、経営統合に伴い、既存会社同士は兄弟会社の関係になります。

持株会社(ホールディングス)化

持株会社(ホールディングス)化とは、各会社の事業活動を支配する会社(持株会社)を設立するために株式移転する手法です。

持株会社には、純粋持株会社と事業持株会社が存在します。純粋持株会社は事業を行わず子会社の株式保有が目的であるのに対し、事業持株会社は自社も事業活動を行う点が違いです。

持株会社(ホールディングス)化により、親会社は経営戦略、子会社は事業活動に集中できます。

株式移転のメリット

株式譲渡などの方法で会社を買収する場合は資金を用意しなければならないのに対し、株式移転は資金がなくてもできる点がメリットです。買い手は、対価として新株を発行することで子会社となる会社の株式を受け取れます。

また、売り手側企業の法人格が消滅する合併と異なり、各企業が存続する点もメリットです。そのため、慌ててグループ内の統合を進める必要はありません。

株式移転のデメリット

手続きが比較的簡単な株式譲渡の手法と比べると、実施するまでに手間がかかる点が株式移転のデメリットです。株式移転にあたって、売り手による反対株主への株主買い取り請求などを進めなければなりません。

また、買い手は管理コストがかかり、利益減少につながりうるため、株価が下落しかねない点も株式移転のデメリットです。

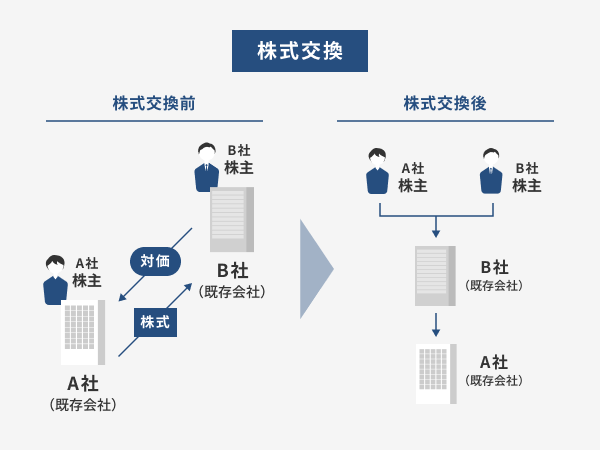

株式移転と株式交換の違い

株式交換は株式移転と混同しがちですが、株式移転が新しく新設する会社を親会社とするのに対し、株式交換は既存の会社を親会社とする点が異なります。また効力発生日も異なり、株式移転の場合は新設会社の登記日、株式交換は契約書に記載された日がそれぞれ効力発生日になります。

目的についても違いがあり、株式移転は組織再編を主たる目的として行われますが、株式交換は他社の買収時にも活用されることがあります。

関連記事:株式移転とは?手続きの流れやメリット、株式交換との違いなどを解説!

株式移転時の仕訳・会計処理

株式移転により、A社とB社(いずれも上場企業)が新設したC社の完全子会社になるケースで、仕訳・会計処理を考えてみましょう。

今回は、A社(純資産額20億円・株価400円)が取得企業、B社(純資産額10億円・株価600円)が被取得企業と仮定します。また、各子会社に交付された株式数は、A社株主に対して2千万株・B社株主に対して1千万株です。

新設する親会社の取得原価は、取得企業と被取得企業で異なります。取得企業はその純資産額、被取得企業は取得企業の直前株価×割り当てられる金額です。そのため、C社にとって、A社株式の取得原価は20億円、B社株式の取得原価が40億円と計算できます。

上記条件で、増加資本のうち50億円を資本金、その他を資本準備金とした際の親会社の仕訳例が以下のとおりです。

| 借方 | 貸方 | ||

| 子会社株式(A社) | 20億円 | 資本金 | 50億円 |

| 子会社株式(B社) | 40億円 | 資本準備金 | 10億円 |

なお、株式取引の当事者は取得企業・被取得企業ではなく、それぞれの株主です。そのため、取得企業・被取得企業に仕訳は発生しません。

取得企業・被取得企業の判定方法

会計処理で説明したとおり、複数の企業が株式移転する際に、どちらが取得企業でどちらが被取得企業に該当するかが重要です。主な判定方法として、以下が挙げられます。

- 株主比率の大きさ(新設した会社に対する出資割合の大きいと取得企業)

- 議決権比率の大きさ(新設した会社で株主の議決権割合の大きいと取得企業)

- 取締役会の人事権(新設した会社で取締役会の過半数の人事権を有する方が取得企業)

- 取締役会の構成比率(新設した会社で構成される役員の数が多いと取得企業)

- 対価の支払いにおけるプレミアム(株式移転時にプレミアムを支払った側が取得企業)

- 売上高・純資産・純利益(大きい方が取得企業)

なお、M&Aで対価を現金で支払う場合、現金を支払った側を取得企業と簡単に判断できます。

共通支配下の取引における株式移転の仕訳・会計処理

共通支配下の取引とは、親会社と子会社の合併、あるいは既に親の支配下にある子会社同士の合併があった場合に、すべての企業が結合前後で同一の企業で支配され、その支配が継続して行われている企業結合間の取引のことです。

共通支配下の取引は、親会社の立場から企業集団内の内部取引とみなされるため、事業の移転元の適正な帳簿価格を基礎として会計処理をすることが求められます。

共通支配下の取引で元子会社株式を取得した場合、想定できる主な仕訳パターンは100%子会社である場合と、そうではない場合の2つです。

100%子会社の場合は親会社が子会社から受け入れる資産や負債は、合併の前日に付された適正な簿価で計上をします。

100%子会社ではない場合、適正な簿価に子会社が合併期日に保有していた株主資本の持株比率に基づき、親会社持分相当額と、被支配株主持分相当額に按分して計上します。

株式移転完全親会社の税務仕訳・税務処理

株式移転の税務仕訳は、適格要件を満たす場合に非課税、非適格の場合は課税対象となる点が重要です。適格要件を満たす株式移転のことを、「適格株式移転」と呼びます。

ここから、適格株式移転の要件について詳しく説明します。

適格株式移転の要件

適格株式移転の要件は、株式移転をする会社同士の関係性によって異なります。

| 完全支配関係にある適格株式移転 | 支配関係での適格株式移転 | 共同事業の適格株式移転 | |

| 金銭等不交付要件 | 〇 | 〇 | 〇 |

| 株式継続保有要件 | 〇 | 〇 | 〇 |

| 事業移転要件 | 〇 | 〇 | |

事業継続要件 | 〇 | 〇 | |

| 事業関連性要件 | 〇 | ||

| 選択要件 | 〇 | ||

| 株式移転完全子会社の株主の株式継続保有要件 | 〇 | ||

| 株式移転完全親会社の株式継続保有要件 | 〇 |

「完全支配関係にある適格株式移転」とは、要件を満たして除外になるもの以外の株式の全部(100%)を直接、あるいは間接的に保有している会社同士の関係を完全支配関係と言います。また株式を50%超100%未満保有している関係を「支配関係での適格株式移転」、50%以下保有している関係を「共同事業の適格株式移転」と言います。

適格株式移転の各要件について詳しく見ていきましょう。

金銭等不交付要件

完全子会社に対して、株式のみを交付していることが適格株式移転の要件の1つです。ただし、完全子会社株主の単元未満株を買い取るときや、株主移転の反対株主から買い取り請求があり、応じる場合は株式以外の資産の交付が認められています。

株式継続保有要件

株式移転前に完全支配関係があり、株式移転完全親法人も含めて株式移転後も引き続き完全支配関係の継続が見込まれること。支配関係の場合は、株式移転完全親法人も含めて、支配関係の継続が見込まれることが要件です。

事業移転要件

完全子会社となる企業のおおむね80%程度の従業員が、株式移転後も同じ会社か完全親会社で働き続けることが見込まれる要件です。必ず80%に達していなければならないわけではありません。

事業継続要件

完全子会社となる企業の主な事業が、株式移転後も引き続き継続される場合、適格株式移転の事業継続要件を満たします。

事業関連性要件

株式移転完全子会社になる会社同士の主な事業が、相互に関連し合うものであることが要件です。

選択要件

同等規模要件、あるいは双方経営参画要件のいずれかを満たしていることが必要です。

同等規模要件とは、株式移転完全子会社同士の売上高か、従業員数いずれかのおおむね5倍を超える程の差がないこと。双方経営参画要件とは、株式移転前の株式移転完全子会社の特定役員が少なくとも1人残っていることです。

なお特定役員とは、社外取締役などの外部役員ではなく自社の経営に直接かかわっている役員のことを指します。

株式移転完全子会社の株主の株式継続保有要件

完全子会社となる起業の株式を20%以上保有する支配株主が、株主移転後も株式を売却することなく保有し続けていることが必要です。

株式移転完全親会社の株式継続保有要件

完全親会社と完全子会社の関係が株式移転後も継続することが明らかな場合、適格株式移転の要件を満たします。

株式移転完全子会社の税務仕訳・税務処理

株式移転完全子会社の評価額は、株式移転完全子会社の保有する資産をもとに仕訳を行います。なお、株式移転完全親会社のケースと同様、適格株式移転の要件を満たせば非課税です。逆に非適格株式移転と判断された場合は、時価評価となり発生した損益は課税対象として仕訳、会計処理されます。

なお、適格・非適格を問わず、みなし配当や移転前の繰越欠損金、退職給与などの負債調整は計上することができません。

株式移転の会計処理・税務処理の違い

会計処理は適正な方法で計上された会社の利益を提示することを目的とする一方、税務処理は適正な税金を計上することを目的としています。株式移転の会計処理と税務処理におけるポイントの違いを以下にまとめました。

| 株式移転 | ポイント |

| 株式移転の会計処理 | ・どちらが取得企業(被取得企業)か判定する ・共通支配下の取引に該当する場合、元親会社の100%子会社か確認する |

| 株式移転の税務処理 | ・適格要件を満たすか、満たさないか確認する(課税か、非課税か) |

「株式移転の仕訳」といっても会計と税務処で観点が違うことに注意しましょう。

株主移転の手順・手順

株主移転をするためには、会社法に基づいた手続きを行い、株主総会の特別決議で株主の承認を得る必要があります。株主移転の手続きの流れは以下の通りです。

- 株式移転計画の作成

- 事前開示書類の設置

- 株主総会による承認決議

- 反対株主からの株式買取請求

- 新会社設立の登記申請

- 事後開示書類の設置

スムーズに手続きができるよう、株主移転の手続きの流れを理解しておきましょう。

株式移転計画の作成

最初に、会社法に定められた内容を盛り込んだ株式移転計画書を作成します。株式移転計画には、新設会社の目的・商号・本社所在地・発行可能株式総数や取締役の氏名、既存株主に交付する新設会社の株式と割り当て、新設会社の資本金などの項目を盛り込みます。

事前開示書類の設置

株式移転によって子会社になる会社は、会社法で定められた4つの基準日の中で最も早い日から、新設会社設立日から6ヶ月が経過するまで、事前開示書類を本店に設置することが必要です。

株主総会による承認決議

株式移転をするためには、株主総会の特別決議で承認を得ることが必要です。所定の期日までに株主総会の招集通知と、反対宛の株主株式買取請求に関する通知を送付します。

株主総会によって議決権のある株主が半数以上出席し、3分の2以上の賛成が得られれば承認となります。

反対株主からの株式買取請求

株主移転に対して反対株主がいる場合があります。反対株主は事前に株式移転に反対の意思を表明し、株主総会で反対することで株式買取請求が可能です。

新会社設立の登記申請

株主総会の特別決議で承認を得られたら、新会社設立の登記申請をします。株式移転では、新設会社の設立登記日が効力発生日になります。

事後開示書類の設置

完全親会社、完全子会社いずれも新設会社の設立登記から6ヶ月間、事後開始書類を本店に設置することが必要です。事後開始書類には、株式移転の効力発生日、債権者異議手続きや反対株主からの買取請求の経過、完全親会社に移転株式数、その他重要事項等の項目を盛り込みます。

株主移転を行う際の注意点

株式移転は、その規模によっては追加手続きが必要になる等注意点もあります。代表的な株式移転に関する注意点を紹介します。

株式移転ができるのは株式会社のみ

株式移転ができるのは、株式会社のみです。特例有限会社が株式移転をするときは、まず株式会社に移行することが必要になります。ただし、一旦特例有限会社から株式会社に移行すると、特例有限会社に戻ることができなくなります。

公正取引委員会への届出が必要になることがある

株式移転の際に、いずれか1社の国内売上高合計額が200億円を超え、なおかつ他のいずれか1社の国内売上高合計額が50億円を超える場合、公正取引委員会への届出が必要です。これ以外でも届出が必要なケースもあるため、規模が大きい株式移転のときはあらかじめ確認しておきましょう。

有価証券届出書等の提出が必要になることがある

株式移転でも、以下の条件に該当する場合は有価証券届出書か臨時報告書を、内閣総理大臣に提出しなければなりません。

- 完全子会社の株主が50人以上

- 完全子会社が開示会社で、有価証券の開示が行われていない

- 株式発行価額の総額が1億円以上

なお、有価証券届出書に関する規定については、金融商品取引法で定められています。

まとめ

株式移転にあたって、取得企業・被取得企業がどちらか判断しなければなりません。それによって、会計仕訳・会計処理の額が異なるためです。

また、共通支配下の取引に該当する場合は、元子会社が100%子会社か、100%子会社に該当しないかも確認します。どちらに該当するかによって、仕訳の計上方法が異なります。

さらに、株式移転の税務処理では、適格要件を満たしているか確認しましょう。該当する場合は、基本的に株式移転に伴う取引が非課税となります。

このように、株式移転における仕訳は複雑です。不明な点があれば、専門家に相談した方がよいでしょう。

M&AならレバレジーズM&Aアドバイザリーにご相談を

レバレジーズM&Aアドバイザリー株式会社では、業界と顧客を深く理解したコンサルタントが貴社を相談からM&Aのご成約までサポートします。人材サービスなどのレバレジーズの事業で得た、約30,000の独自の顧客データベースを活用して、貴社に最適な候補先企業の選定も可能なため、株式移転以外のM&Aを検討している場合もぜひご相談ください。