このページのまとめ

- 株式譲渡における支払調書には、支払調書とその合計額を記載する支払調書合計表がある

- 株式譲渡における支払調書は法定調書で、対価を支払う側に発行する義務がある

- 株式譲渡の支払調書は、国税庁のソフトであるe-taxを利用して提出するのが一般的

- 支払調書には株式譲渡における支払調書を含め、60種類もの支払調書がある

株式を特定の個人または法人に譲渡してその対価を支払った場合、その会社は支払調書という書類を作成し、その納税地を所轄する税務署に対して提出しなければなりません。

本コラムでは、支払調書を提出する必要がある人に向けて、書類の概要や支払調書の書き方、提出方法などを解説します。このコラムを読むことで、株式譲渡に関して支払調書を税務署に提出する際に困ることがなくなります。

関連記事:株式譲渡とは?手続きの流れや注意点・メリット・デメリットなどを解説

目次

株式譲渡における支払調書の位置づけ

株式譲渡における支払調書とは、日本国内で株式などの譲渡の対価の支払いをする法人、証券会社もしくは銀行が発行しなければならない書類です。株式会社が株主に配当金を支払った場合や、証券会社が投資家に有価証券の売却代金を支払ったときなどに、誰にいくら払ったかを税務署に通知するために作成します。

ここでは、株式譲渡における支払調書の位置づけについて解説していきます。

支払調書は必ず提出すべき法定調書

株式譲渡における支払調書とは、株式等の譲渡の対価を支払ったことを証明するための書類です(参照元:e-Gov法令検索「所得税法第225条第1項第10号、第11号」)。

この支払調書は、税務署が納税者の正確な支払いを把握するために作成されるもので、譲渡の対価を支払った側が発行する義務のある法定調書の一種です(参照元:国税庁「 No.7401 法定調書の種類」)。2023年6月現在、法定調書は株式譲渡に関するものを含めて60種類あります。

法定調書とは、「所得税法」「相続税法」「租税特別措置法」および「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署への提出が義務づけられている資料のことです。

譲渡の対価を受け取った側である納税者は、この支払調書を受け取ることで、株式等の譲渡対価としていくら受け取ったのかが明らかとなるとともに、所得税などの適正な申告がなされているかのチェックを受ける場合の根拠となります。

一口に支払調書といっても、厳密に言えば、株式等の譲渡に関して対価を支払った側によって提出が必要となる支払調書は2種類あります。

- 株式等の譲渡の対価等の支払調書合計表

- 株式等の譲渡の対価等の支払調書

支払調書には、株式等の譲渡の対価等について、株式等の譲渡の対価を受け取った方の個別の情報が記載されます。一方、支払調書合計表には、個別の支払調書についてまとめた情報を記載します。

参照元:

e-Gov法令検索「所得税法」

国税庁「No.7401 法定調書の種類|国税庁」

国税庁「令和 年 月分 株式等の譲渡の対価等の支払調書合計表」

国税庁「令和 年分 株式等の譲渡の対価等の支払調書」

支払調書の提出対象となる株式等とは

株式譲渡の対価を支払った会社に対して支払調書の発行義務が発生する「株式等」とは次に掲げるものをいいます。

- 株式(株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権及び新株予約権の割当てを受ける権利を含みます)

- 特別の法律により設立された法人の出資者の持分、合名会社、合資会社又は合同会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分(出資者、社員、組合員又は会員となる権利及び出資の割当てを受ける権利を含み「3」に記載するものを除きます)

- 協同組織金融機関の優先出資に関する法律に規定する優先出資(優先出資者となる権利及び優先出資の割当てを受ける権利を含みます)及び資産の流動化に関する法律に規定する優先出資(優先出資社員となる権利及び同法第5条第1項第2号ニ(2)に規定する引受権を含みます)

- 投資信託の受益権

- 特定受益証券発行信託の受益権

- 社債的受益権

- 公社債

引用元:国税庁「法人が非上場株式を購入した場合」

支払調書の提出対象となる「株式等」は、上場されているか否かは問いません。株式等について上場していない会社についても、株式を譲渡して対価を支払っている会社については、すべて支払調書を税務署に対して発行する義務があります。

なお、支払調書は税務署に対して発行されるものです。そのため、対価を受け取った側に対して発行をする義務はありません。対価を受け取った側には、別途、証券会社から年間取引報告書などが発行されるため、確定申告などで株式譲渡に関する申告をする必要がある場合には、そちらで対応するのが一般的です。

参照元:国税庁「法人が非上場株式を購入した場合」

株式譲渡における支払調書提出の手引き

株式譲渡における支払調書については、納税地等を所轄する税務署長に提出する必要があります。ここでは、株式譲渡における支払調書の記載方法について解説していきます。

支払調書の提出における基本情報

支払調書は、発行が義務化されている法定調書であり、株式譲渡の対価を支払った翌年1月31日までに株式等の譲渡の対価を支払った会社が提出する必要があります。

支払調書は、まとめて税務署に提出するのが一般的ではあるものの、1回の支払いごとに支払調書を作成する場合には、支払確定日または支払った日の翌月末日までに発行すれば良いことになっています。

支払調書については、所得税などの申告とは異なり、提出期限を過ぎても無申告加算税や延滞税を課されません。しかし、支払調書を提出をしなかったり、提出期限を過ぎたり、支払調書に虚偽の情報を記載した場合には、所得税法第242条の規定に基づき、1年以下の懲役または50万円以下の罰金を課される可能性があるので注意してください。

支払調書の申請書様式と記載要項については、国税庁のサイトからダウンロードすることができます。また、最寄りの税務署で書面の支払調書を受け取ることも可能です。なお、支払調書の提出に関して手数料はかかりません。

以下、支払調書の提出に関する基本情報をまとめたものです。

| 手続きの根拠 | 所得税法第225条第1項第10号、第11号 |

| 手続きの対象者 | 国内において株式等の譲渡の対価の支払をする法人、証券会社または銀行 |

| 提出時期 | 翌年1月31日(特例あり) |

| 提出方法 | 支払調書に合計表を添付して提出先に送付または持参 |

| 手数料 | 不要 |

| 提出先 | 納税地などを所轄する税務署長 |

| 受付時間 | 午前8時30分~午後5時 |

| 相談窓口 | 最寄りの税務署 |

引用元:国税庁「[手続名]株式等の譲渡の対価等の支払調書(同合計表)」

参照元: [手続名]株式等の譲渡の対価等の支払調書(同合計表)|国税庁

株式譲渡の際の支払調書の記載項目

次に、株式譲渡の際の支払調書と合計表の記載項目について解説していきます。

株式譲渡における対価等の支払調書

引用元:国税庁「令和 年分 株式等の譲渡の対価等の支払調書」を加工して作成

株式譲渡の支払調書の記入方法は、下記のとおりです。

- 「住所(居所)又は所在地」の欄には、支払調書を作成する日現在の受領者の住所を記載します。加えて、「個人番号又は法人番号」の欄には、受領者が個人である場合には、個人番号を記載し、法人の場合には法人番号を記載します。

- 株式譲渡における支払調書を発行しなければならないケースには、すでに説明したように、株式以外も含まれます。そのため、「区分」の欄に、発行した株式等の種類を記入します。具体的には、株式、社債的受益権、特定受益証券発行信託の受益権、国債、地方債、政府関係機関債、金融債、普通社債、新株予約権付社債、転換特定社債、新優先出資引受権付特定社債、特定社債、投資法人債、外国公債、外国社債といったように記載します。

- 「番号」の欄には、その株式等の譲渡の対価または償還金等が、国内の上場株式等の譲渡に関するものである場合には「1」と、国外の上場株式等の譲渡に関するものである場合には「2」と、一般株式等の譲渡に関するものである場合には「3」と、特定株式、または承継特定株式に関するものである場合には「4」と、特定管理株式等に関するものである場合には「5」と記載します。

- 「事由」の欄には、譲渡、解約、償還、買入消却のように記載します。

- 「支払金額又は交付金額」の欄には、その年中に支払の確定した株式等の譲渡の対価の額、または交付の確定した償還金等の額を記載します。

- 「源泉徴収税額」の欄には、その徴収される税額を記載します。

- 「支払又は交付確定年月日」の欄には、株式等の譲渡の対価の支払にあってはその支払の確定した年月日を、償還金等の交付にあってはその交付の基因となった事由の生じた年月日を記載します。

参照元:国税庁 令和 年分 株式等の譲渡の対価等の支払調書

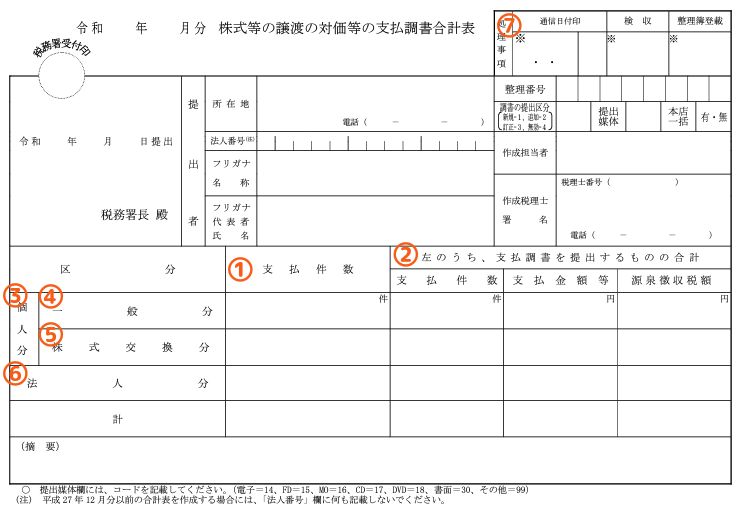

株式譲渡における対価等の支払調書合計表

引用元:国税庁 令和 年 月分 株式等の譲渡の対価等の支払調書合計表を加工して作成

株式譲渡の支払調書合計表の記入方法は、下記のとおりです。

- 「支払件数」欄には、すべての株式等の譲渡の対価等の支払件数を記入します。

- 「左のうち、支払調書を提出するものの合計」欄には、支払調書合計表と一緒に支払調書を提出する方について、その合計を記入します。

- 「個人分」欄には、居住者または非居住者(居住者以外の個人)に支払う株式等の譲渡の対価等について記入します。

- 「一般分」欄には、次の5又は6に掲げる株式等の譲渡の対価等以外のものについて記載します。

- 「株式交換分」欄には、旧租税特別措置法第37 条の14(株式交換又は株式移転に係る課税の特例)の適用を受けたものを記載します。該当しない場合には記載しません。

- 「法人分」欄には、内国法人または外国法人に支払う株式等の譲渡の対価等について記載します。

- 「※」印欄は、提出義務者が記入する必要はありません。

参照元:国税庁 令和 年 月分 株式等の譲渡の対価等の支払調書合計表

株式譲渡の際の支払調書の提出方法

株式譲渡の際に発行しなければならない支払調書は、納税地を所轄する税務署に譲渡対価を支払った側である企業が提出しなければなりません。

支払調書の合計表については1枚発行すれば済みますが、株式譲渡の対価を支払った側である企業が発行する支払調書は、通常、1枚だけではなく、譲渡対価を受け取った側の人数分だけ発行する必要があります。書面で提出する場合には、窓口に持参するか、郵送で送付するのが一般的です。

また、発行側の負担を軽減するために、国税庁は書面以外での提出も認めています。書面以外での提出方法としては、以下で説明するe-taxを利用して提出するか、光ディスク等(CD・DVDなど)で提出することもできます。国税庁が提供している「e-taxソフト」では、画面上で1枚1枚個別に必要事項を入力することができるほか、他のソフトで作成したcsvファイルを取り込んでデータを送信することも可能です。e-taxで作ったデータを印刷して、株式譲渡の対価を受け取った側に交付することもできます。加えて、令和4年1月からは、クラウドサービス等を利用して、株式譲渡の際の支払調書を提出することができるようになりました。

国税庁が公表しているルールでは、法定調書の種類ごとに、前々年の提出すべきであった当該法定調書の枚数が100枚以上である法定調書については、e-Tax、光ディスクなど、クラウド等による提出が必要となり、書面での提出は認められていないので注意してください。

また、株式譲渡の際の支払調書を複数の税務署に提出している場合は、支払調書をそれぞれ提出する手間を省くために、e-taxもしくはクラウド等により、本店等で一括して提出することも可能となっています。ただし、一括して提出する場合には、事前に税務署長の承認を受けるための手続きが必要です。

参照元:

国税庁「法定調書の光ディスク等による提出のご案内」

国税庁 クラウドサービス等を利用した法定調書の提出について」

国税庁「e-Tax、光ディスク等又はクラウド等による提出義務基準について

国税庁「法定調書の作成・提出は、e-Taxで!!」

国税庁「No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務」

国税庁「No.7452 法定調書を本店等で一括して提出する場合の手続」

まとめ

株式を譲渡してその対価を支払った場合には、支払調書を税務署に提出しなければなりません。支払調書は法定調書であるため、定められた書式で必要事項をもれなく記入する必要があります。支払調書を提出する場合は、支払調書そのものと支払調書合計書という2つの書類を提出しなければならないので注意してください。

レバレジーズM&Aアドバイザリー株式会社には、各領域の専門性に長けたコンサルタントが在籍しています。M&Aの成約まで一貫したサポートを提供できるレバレジーズM&Aアドバイザリー株式会社なら、株式譲渡についてもサポートいたします。ぜひレバレジーズM&Aアドバイザリー株式会社のご利用をご検討ください。