このページのまとめ

- 合併時には合併公告が義務付けられている

- 合併時以外にも資本金や準備金が減少するときや解散時には公告が必要

- 合併効力発生日の前日の1ヶ月以上前までに公告を掲載する

- 官報以外にも日刊新聞紙や自社ホームページなどで合併を周知できる

- 合併公告をしなかった場合には100万円以下の過料が科されることがある

「合併公告はどのように出せばよいのだろうか」と気になっている方も多いのではないでしょうか。合併時には合併公告と決算公告を実施することが義務付けられており、正しいタイミングで正しい期間の掲載が求められます。

本記事では、合併公告についてわかりやすく解説します。合併公告を実施しなかったときのペナルティも紹介するので、ぜひ参考にしてください。

関連記事:企業の合併とは?種類やメリット・デメリット・手続き方法、事例を解説

目次

合併公告とは

合併公告とは、法律によって掲載することを定められた「法定公告」の一つで、会社の合併や決算、新株発行など会社に大きな変化があった際に、債権者や株主に対して公にするために実施されます。合併公告にはさまざまなルールがあり、すべてのルールを守らないと罰則対象となるため、掲載するタイミングや期間、内容などをあらかじめ把握しておくことが必要です。

合併時に必要な公告の種類

合併とは複数の企業を1つに統合することで、M&Aの手法の1つです。会社を承継する主体により吸収合併と新設合併の2つの種類があり、吸収合併では1つの会社のみ存続会社として残り、ほかの会社は消滅します。一方、新設合併は新たに設立した会社が存続会社になり、合併により消滅する会社の権利義務のすべてを新設の会社に承継させる手法です。

合併を実施すると、取引先や株主、債権者などの多くの関係者に影響を及ぼします。合併する前に公告などを用いて周知し、関係者が適切に準備あるいは異議を申し立てる機会を設けることが必要です。

合併時に必要な公告には、合併公告と決算公告の2つの種類があります。それぞれの違いについては以下をご覧ください。

| 公告の種類 | 合併公告 | 決算公告 |

| 掲載目的 | 合併の事実を関係者に周知する | 決算内容を周知する |

合併公告

合併公告とは、合併することを周知する公告です。実施する内容によって、次の3つの種類があります。

- 吸収合併

- 新設合併

- 効力発生変更日

合併公告のフォーマットは規定のものがあります。新設合併を実施するときと合併の効力発生日を変更するときのフォーマットは1種類のみですが、吸収合併については当事者となる企業の種類や関係性などによって異なるフォーマットが用意されています。

決算公告

決算公告とは、企業の売上高や利益などの決算内容を周知するための公告です。上場企業では毎年決算公告を掲載することが義務付けられていますが、合併をするとき上場企業でなくても決算公告が必要になります。

決算公告では、貸借対照表や損益計算書などの財務諸表を公開します。合併公告のみ実施して決算公告を忘れてしまうと、罰則の対象になることもあるため注意しましょう。

決算公告は、大企業(資本金5億円以上、もしくは負債総額200億円以上の株式会社)に属するか、公開会社・非公開会社のどちらかによって公開する内容や種類が異なります。また、上場企業は有価証券報告書を提出しているため、決算公告は必要ありません。

官報公告が必要な行為

官報による公告が必要な行為としては、次のものなどが挙げられます。

- 合併公告

- 資本金の額の減少についての公告

- 準備金の額の減少についての公告

- 解散公告

いずれも掲載期間が決まっているため、適切な時期までに官報に掲載する手続きをしておきましょう。

官報公告などの公告が必要な行為

一方、以下の行為は、官報以外の方法による公告も可能です。

- 決算公告

- 株券提示のための公告

- 基準日設定のための公告

いずれも官報公告として実施してもよいですが、日刊新聞紙への掲載や電子公告として実施することでも問題ありません。

合併公告の掲載タイミング・公告期間

合併公告の掲載タイミングと期間は、法律で定められています。

そもそも合併公告は、合併の効力が発生する前に関係者による異議申し立てを受け付けるために掲載します。合併公告が正しく機能するためにも、タイミングと期間を守りましょう。

| 公告の種類 | 合併公告 | 決算公告 |

| 掲載タイミング | ・合併をするとき | ・合併をするとき ・年に一度(上場企業は不要) |

| 公告期間 | ・掲載日翌日から1ヶ月 | ・ホームページでは計算書類承認後5年間 ・官報では掲載日翌日から1ヶ月 |

掲載タイミング

合併公告は、合併の効力が発生する日の前日の1ヶ月以上前に掲載を開始しなくてはいけません。たとえば、合併を9月1日に実施し、当日に効力が発生する場合なら、前日(同年8月31日)の1ヶ月前である同年7月31日までに掲載を開始します。

なお、1ヶ月と1日前に掲載を開始しても、合併直前に異議申し立てを受けると、株式の買取などの対応に十分な時間を取れなくなるかもしれません。余裕を持って対応するためにも、早めに関係者に手紙やメールなどで直接知らせるようにしてください。

公告期間

合併公告の掲載期間は1ヶ月です。掲載日の翌日から数え始めます。たとえば、7月31日に掲載を開始するなら、翌日8月1日からカウントを始め、8月31日に期間満了です。

そのため、公告期間に1月・3月・5月・7月・8月・10月・12月の末日が含まれるときは、31日間の掲載となります。一方、2月末が含まれるときは28日か29日、4月・6月・9月・11月の末日が含まれるときは30日間の掲載となり、掲載期間が短くなります。

合併公告を掲載する手順

合併公告は、官報に掲載することが必要です。また、さらに周知力を高めるために、電子公告や個別に資料を送付するなどの方法も組み合わせます。以下の手順で合併公告の掲載を進めていきます。

- 合併実施の決議、合併契約の締結

- 合併公告

- 合併承認の決議

- 合併効力発生前の準備

- 合併効力発生

- 合併効力発生後の準備

- 合併登記

合併の当該企業が、それぞれの承認機関で合併実施の決議をおこないます。決議後、合併契約を締結します。

合併契約を締結後、合併公告の申し込みと実施が必要です。官報公告と電子公告の具体的な手順については後述します。公告を依頼してから掲載までに日数がかかるため、早めに準備をしておきましょう。

合併公告を実施し、合併への異議を受け付けます。異議に対しては個別に対応しなくてはいけません。たとえば株主から異議が上がったときは、株式を買い取るなどの対応が必要になることがあります。

合併公告の公告期間が終了した後、合併の効力が発生する前日までに、株主総会で合併の承認を受けます。公開会社は2週間前までに、非公開会社は1週間前までに株主総会の招集通知を送りましょう。

合併の承認を受けた後、効力発生前までに合併に関する書類を準備しておきます。また、効力発生後は合併登記の書類を準備します。

ただし、新設合併は登記日から効力が発生する点に注意してください。吸収合併では効力の発生日から2週間以内に登記をおこないます。この際、合併会社の変更登記と、消滅会社の解散登記を同時に実施します。

官報に掲載する場合

官報に掲載するときは、以下の手順で手続きをおこないます。

- 取次所に官報掲載を申し込む

- 取次所が作成した原稿を確認する

それぞれの手順を説明します。

1.取次所に官報掲載を申し込む

まずは官報公告取次所に官報掲載を申し込みます。官報公告取次所に直接出向く方法以外にも、郵送やファックス、インターネットなどで申し込むことが可能です。

申込書には合併公告である旨や、合併の内容などについて記載します。申し込みが受理されると、掲載日や原稿の内容について確認されます。

2.取次所が作成した原稿を確認する

申込書で申告した内容に基づいて、官報公告取次所が原稿を作成します。原稿の下書き(ゲラ)が完成すると、官報公告取次所から連絡が届きます。誤字脱字や記載内容に間違いがないかを確認し、問題なければ校了です。校了すると修正や取り消しができなくなるため、ゲラを丁寧に確認してから校了しましょう。校了後は、国立印刷局に入稿し、官報に掲載されます。

なお、合併実行日が迫っているときには、ゲラの確認をする時間を取れません。官報公告取次所に依頼し、直接国立印刷局に入稿することになるため、後日、誤字や脱字が見つかる可能性があります。

通常であれば申し込みから官報掲載までに1週間ほどかかりますが、修正作業が発生することも見越して、官報に掲載する2週間程度前までには官報公告取次所に申し込むようにしましょう。

電子公告として掲載する場合

電子公告としてホームページに掲載する場合は、以下の手順で手続きを進めていきます。

- 公告方法についての定款変更・登記を実施する

- 電子公告機関に調査を依頼する

官報公告は、申し込みから官報掲載までは早ければ1週間ほどで完了します。原稿も官報公告取次所が作成するため、手間や時間はあまりかからない公告方法です。一方、電子公告の掲載は比較的手間がかかるとされています。スムーズに進めるためにも、早めに準備をして計画的に実施していきましょう。

1.公告方法についての定款変更・登記を実施する

電子公告を利用することについては、定款で定めておくことが必要です。定款で公告方法として電子公告を利用することを記載していない場合は、定款変更をしなくてはいけません。

定款変更には、株主総会で特別決議が求められます。なお、特別決議とは株主総会に過半数の議決権を持つ株主が参加し、なおかつ出席した株主のうち、3分の2以上の議決権を持つ株主が賛成することで成立する決議です。特別決議で電子公告に対する定款変更が決まった場合は、変更登記をおこないます。

2.電子公告機関に調査を依頼する

電子公告として掲載する内容の決定後、電子公告機関に調査を委託します。電子公告機関は委託を受けると、法務大臣に調査委託があったことを報告します。

なお、電子公告機関による調査期間は、公告期間と同じです。ホームページなどで公告を開始すると電子公告機関による調査が始まり、公告期間の満了と同時に電子公告調査が終了します。

公告調査期間が終了すると、電子公告機関から調査結果が委託した企業に通知されます。結果通知は「公告をしたことを証する書面」として活用可能です。合併の登記申請書に「公告をしたことを証する書面」として添付しましょう。

合併を周知する方法

合併を周知する方法として、官報公告が義務付けられています。しかし、官報に掲載しても、合併企業の関係者すべてが見るとは限りません。官報公告を実施しつつ、以下のような別の公告方法も併用し、関係者が合併について知る機会を増やすようにしましょう。

- 日刊新聞紙に掲載する

- 電子公告を実施する

- 合併により影響を受ける個人・法人に直接連絡する

それぞれの方法について説明します。

官報に掲載する

合併周知の方法として、官報に掲載することは必須です。官報とは国立印刷局が発行している政府刊行物で、掲載するときは特定の取次所を通して依頼することが一般的です。

官報を請け負う取次所は、適切なフォーマットに沿って公告の内容を記載してくれるため、官報を利用したことがなくても、問題なく掲載できます。なお、合併公告を官報に掲載するときは、次の項目をすべて記載することが必要です。

- 合併公告であることを示す題字など

- 最終貸借対照表

- 合併の当該事業者の名称

- 合併の当該事業者の所在地

- 合併の当該事業者の代表者名

日刊新聞紙に掲載する

公告義務がある官報とは異なり、日刊新聞紙を使った合併公告は任意です。時事を掲載している日刊新聞紙であれば、全国紙だけでなく地方紙でも問題ありません。

特定の地域に多くの事業関係者が居住している場合は、地方紙への掲載も検討してみましょう。全国紙と比べると、費用を抑えやすくなります。

電子公告を実施する

合併公告においては、電子公告は任意です。合併の当該事業者のホームページに掲載するため、関係者の居住地域にかかわらず周知できます。

ただし、事業関係者がホームページを閲覧するとは限らず、合併に関する公告を見る可能性はさらに低くなります。また、関係者が閲覧したのか知ることが難しい点にも注意が必要です。日刊新聞紙や直接連絡などの、ほかの公告方法と併せて利用するほうがよいでしょう。

合併により影響を受ける個人・法人に直接連絡する

官報・日刊新聞紙・ホームページのいずれも、広く関係者に周知できる方法です。しかし、いずれの方法も、かならずしもすべての関係者が見るとは限らないため、周知効果が高いとはいえません。

関係者に確実に合併について知らせる方法として、合併により影響を受けると思われる個人・法人に直接お知らせを送付する方法を検討してみましょう。たとえば株主であれば、株主総会などのお知らせは郵便物として受け取ることが一般的なため、企業からの郵便物に慣れています。郵便物として合併のお知らせを送付すれば、高い開封率を期待できます。

合併公告に掲載する内容

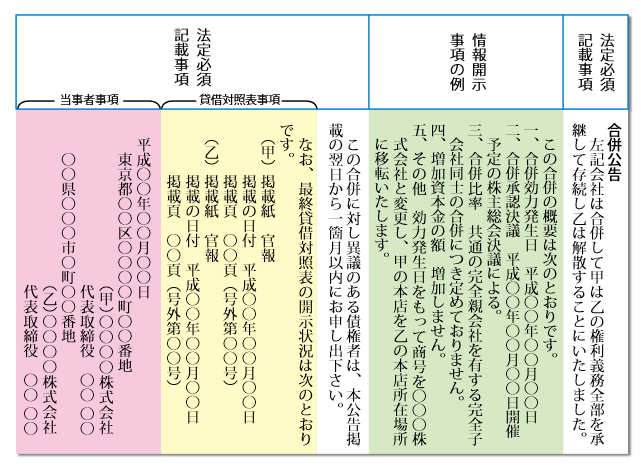

合併公告に掲載する内容は、以下のとおりです。

| 合併公告に掲載する内容 | 概要 | |

| 法定必須記載事項 | 合併公告の告知 | 表題、合併後にどの企業が存続・解散するかについて |

| 貸借対照表事項 | 最終的な貸借対照表。通常は官報の掲載ページについて | |

| 当事者事項 | 合併に関わる企業の正式名称、本店所在地や代表取締役 | |

| 情報開示事項 | 合併に関わる企業が公告するほうがよいと思われる事柄 | |

存続会社・消滅会社連名型のフォーマットについては、以下をご覧ください。

引用元:国立印刷局「法定公告について」

法定必須記載事項(合併公告の告知)

法定必須記載事項(合併公告の告知)とは、表題のことです。合併公告は縦書きで官報に掲載するため、表題は右端に配置します。どの企業が合併するのか、合併によりどちらの企業が存続し、どちらが消滅するのか、また、新しい企業を作るのかなどについて明確に記載します。

表題では、企業名をそのまま記さず、甲や乙と表記することが一般的です。甲、乙については、法定必須記載事項(当事者事項)の部分で詳細に記載します。

法定必須記載事項(貸借対照表事項)

法定必須記載事項(貸借対照表事項)とは、合併する前の最終的な貸借対照表に関する情報です。通常は、貸借対照表を官報のどこに掲載されているか示します。

後述しますが、官報に掲載するときは行数で費用が決まるため、すでに官報に記載されている内容は「掲載紙・日付・頁」で省略することで掲載費用を節約します。

法定必須記載事項(当事者事項)

法定必須記載事項(当事者事項)とは、合併に関わる企業の情報です。正式名称と代表取締役、本店の住所の3つを掲載します。

官報は公的文書のため、企業名や本店住所は登記簿に記載されているとおりに書きましょう。

情報開示事項

法定必須記載事項は記載内容が決まっていますが、情報開示事項は特に決まっていません。合併に関わる企業が、公告に掲載するほうがよいだろうと判断する内容を記載します。

たとえば、合併効力発生日や合併比率、商号変更などは、関係者にとって重要性の高い情報と考えられます。わかりやすくシンプルにまとめておきましょう。

合併公告・決算公告にかかる費用

合併公告や決算公告には、費用がかかります。官報掲載と電子公告の費用を紹介します。

なお、日刊新聞紙に掲載する費用は、次の要素によって変わることが一般的です。

- 全国紙(全国版、地方版)、地方紙

- 掲載する位置、大きさ

- カラー、モノクロ

- 新聞の発行部数

全国紙の全国版で、題字下などの目立つ位置に合併公告を掲載する場合は、数百万円単位の高額な費用がかかることもあります。関係者の居住地域などで絞り込むなど、費用を抑える工夫も検討してみましょう。

官報掲載にかかる費用

官報に掲載する広告は、1行22文字あたり3,589円(税込)の費用がかかります。活字の大きさは8ポイントで、行ではなく枠で支払うことも可能です。なお、1枠の大きさは2.9cm×6.1cmです。掲載するページを指定する場合は、以下の表よりも費用が高額になります。

| 行数 | 広告費用(税込) | 枠数 | 広告費用(税込) |

| 1行 | 3,589円 | 1枠 | 37,165円 |

| 10行 | 35,893円 | 2枠 | 74,331円 |

| 15行 | 53,839円 | 3枠 | 111,497円 |

| 20行 | 71,786円 | 4枠 | 148,662円 |

| 25行 | 89,732円 | 5枠 | 185,828円 |

| 30行 | 107,679円 | 6枠 | 222,994円 |

| 35行 | 125,625円 | 8枠 | 297,325円 |

| 40行 | 143,572円 | 12枠 | 445,988円 |

※一般企業の広告費用です。特殊法人や地方公共団体による公告費用は、上記よりも低くなります。

参照元:全国官報販売協同組合「官報公告掲載料金」

電子公告にかかる費用

電子公告は、官報などで掲載する内容をPDF化し、自社のホームページで公開します。費用をかけずに実施できそうですが、実際のところはそうではありません。掲載している内容が信頼できるものであることを示すために電子公告調査機関に調査を委託するため、5万円~10万円程度の調査費用がかかります。

また、電子公告だけでは周知力が高いとはいえないため、株主や取引先などに個別に資料を送付する方法も併用するほうがよいでしょう。関係者が多い場合には送料も高額になるため注意が必要です。

合併実施後に想定されるペナルティ

合併時や合併後には、さまざまな公的手続きが必要です。定められた手続きをしなかった場合や、手続きに不正があった場合には、ペナルティが科されることがあります。主なペナルティについて紹介します。

不正な公告をした場合

不正な広告をした場合は、100万円以下の過料が科されます。たとえば、法定必須記載事項はすべて正確に記載することが必要ですが、表題・貸借対照表事項・当事者事項のいずれかが漏れている場合や、意図的に異なる情報を表記している場合などは処罰の対象になることがあります。

意図的ではなくても、間違えて不正な公告をしてしまう可能性もあるかもしれません。たとえば、登記簿謄本には「〇町1丁目1番1号 〇ビル201」と本店所在地が記載されていても、普段は習慣的に「〇町1-1-1」と簡略的に表記していることがあります。正確な情報を公告に掲載するためにも、登記簿謄本と照らし合わせて慎重に記載するようにしてください。

公告を怠ったとき、または不正な公告をしたときは、百万円以下の過料に処すると定められています(会社法第974条第2項、資産の流動化に関する法律第316条第2項、一般社団法人及び一般財団法人に関する法律第342条第2項)。

昨今重要視されているコンプライアンス、情報開示、企業の社会的責任といった観点から、公告を掲載することにより、社会的信用・評価の向上に繋がると考えられます。

公告をしなかった場合

公告をしなかった場合も、100万円以下の過料が科されます。また、合併公告は掲載するタイミングや期間が決まっているため、正しいタイミング・期間を選ばなかった場合も、正確に公告をしなかったと判断される恐れがあります。

登記をしなかった場合

新設合併により会社を新設する場合や、吸収合併により本店所在地や役員、資本金などが変わる場合には、登記手続きが必要です。たとえば、吸収合併の場合は、合併後2週間以内に登記をしないと、20万円以下の過料が科されることがあります。

なお、登記手続きは主たる事務所の所在地を管轄する法務局で実施します。

まとめ

合併時には合併公告と決算公告の掲載が義務付けられています。公告しない場合や正確なタイミング・期間で掲載しない場合は、100万円以下の過料が科されるため注意が必要です。また、合併後の登記手続きも忘れてはいけません。

手続きを正しいタイミングで正確に完了させるためにも、専門家のサポートが必要です。合併のサポート経験豊富なM&A仲介会社に相談してみてはいかがでしょうか。

レバレジーズM&Aアドバイザリー株式会社では、相手企業のご紹介から契約締結、各種手続きまで一貫したサポートを提供しています。ぜひご利用をご検討ください。