このページのまとめ

- 逆さ合併とは、小規模な会社が存続会社、大規模な会社が消滅会社となる吸収合併のこと

- 逆さ合併を行うことで、繰越欠損金と黒字を相殺して節税できる可能性がある

- 逆さ合併によって、合併差損を避けられることがある

- 逆さ合併を活用することにより、上場を維持できるメリットがある

- 逆さ合併も通常の吸収合併と同じく、適格要件を満たせば税制上の優遇措置を受けられる

「逆さ合併とはどのような手法?」と疑問をお持ちの方もいるのではないでしょうか。

逆さ合併とは、一般的なケースとは違い、規模が小さいほうの会社が存続会社となる吸収合併です。

本コラムでは、逆さ合併の定義やメリット、実際に行われた事例などを紹介します。

また、税務面に関する情報も掲載。逆さ合併の適格要件や仕訳・会計処理について、例付きでわかりやすく解説します。

目次

逆さ合併とは

逆さ合併とは、吸収合併において規模が小さいほうの会社が存続会社となり、規模が大きいほうの会社が消滅会社となるケースを指します。

一般的な吸収合併では大規模な企業のほうが存続会社となるケースが多いため、逆さ合併は特殊なケースだといえます。

また、SPC(特別目的会社)と吸収合併を行うケースにおいて、親会社であるSPCが消滅会社となる場合、その吸収合併は逆さ合併とみなされます。

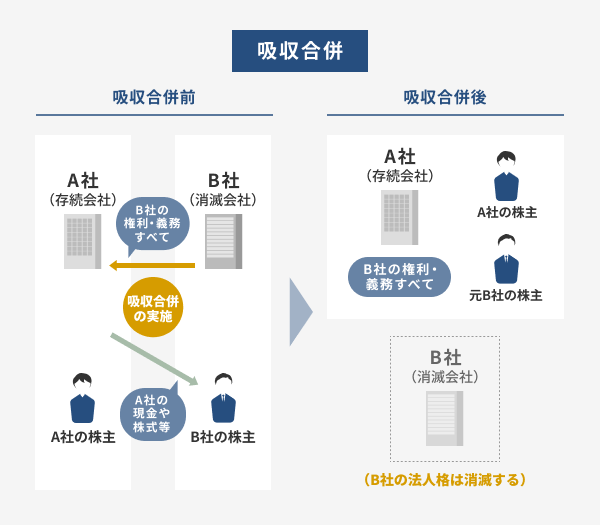

吸収合併とは

逆さ合併は、吸収合併のパターンのうちの一つです。

「吸収合併」とは、1社が存続会社となり、それ以外の消滅会社の権利・義務を承継する組織再編のスキームです。

吸収合併の対価には、株式や社債などのほか、現金を用いることもできます。

逆取得とは

「逆さ合併」と「逆取得」の用語は同じ意味ではありません。

ただし、逆さ合併を行うケースでは、逆取得となる状態に当てはまることがほとんどです。

「逆取得」とは、企業結合において対価を受け取った側が取得者となるケースを指します。

本来であれば対価を支払った側が取得者となることが多く、一般的な企業結合のケースとは逆の現象が起きているため、「逆取得」と呼ばれています。

吸収合併における逆取得は、吸収合併の存続会社が消滅会社の株主に対価として株式を割り当てたことによって消滅会社の株主が保有する議決権総数が過半数となり、消滅会社側が経営権や支配権を握ることです。

参照元:デジタル庁『財務諸表等の用語、様式及び作成方法に関する規則|e-Gov法令検索』

逆さ合併の3つのメリット

逆さ合併の主なメリットは、以下の3つです。

- 繰越欠損金を黒字と相殺できる

- 合併差損を回避できる

- 小規模会社の知名度を生かせる

それぞれのメリットについて、詳しく解説します。

繰越欠損金を黒字と相殺できる

逆さ合併を行う大きなメリットは、適格要件を満たせば小規模な存続会社が持つ繰越欠損金を控除として活用できる点です。繰越欠損金は黒字部分と相殺できます。

相殺することができれば、法人税に関して大きな節税効果が期待できるでしょう。

これは税務面における大きなメリットとなります。

合併差損を回避できる

逆さ合併のメリットの一つは、合併差損を回避する手段として活用できる点です。

合併差損とは、合併を行うことによって存続会社に損失が生じてしまうことを指します。

合併差損が発生するのは、下記の2パターンに当てはまるときです。

- 存続会社が引き継ぐ消滅会社の債務額(承継債務額)が、存続会社が引き継ぐ消滅会社の資産額(承継資産額)を上回る

- 存続会社が消滅会社側の株主に対価として割り当てる金銭等の帳簿価額が、承継資産額から承継債務額を差し引いて得られる金額を上回る

通常の吸収合併を行うと上記の2パターンのいずれかに当てはまる場合は、合併差損を発生させないために逆さ合併を選択することがあります。

小規模会社の知名度を生かせる

逆さ合併のメリットとして、小規模会社の知名度を生かせることが挙げられます。

規模が小さな会社が有名であったりブランド力がある事業を運営していたりする場合、その知名度を生かすために、小規模会社を存続会社とする逆さ合併が行われます。

また、規模が小さな会社が上場企業で、規模が大きな会社が非上場企業である場合、上場を維持するために逆さ合併を選択することがあります。

逆さ合併の適格要件

逆さ合併についても、一般的な吸収合併と同じく、適格要件を満たせば税制上の優遇措置を受けることができます。

2019年の組織再編税制における適格要件の見直し以前は、逆さ合併は「支配関係の継続要件を満たさない」とみなされていました。

しかし税制改正後、支配関係の継続要件の判定は「当該適格合併の直前の時までの関係」を基準に行われることになったため、逆さ合併も適格要件を満たす可能性が生まれました。

適格合併として認められるための適格要件は下記の表のとおりです。

| 完全支配関係がある | 支配関係がある | 支配関係がない (共同事業を行う) | |

| 金銭等不交付要件 | 〇 | 〇 | 〇 |

| 支配関係の継続要件 | 〇 | 〇 | 〇 |

| 事業移転要件 | 〇 | 〇 | |

| 事業継続要件 | 〇 | 〇 | |

| 事業関連性要件 | 〇 | ||

| 同等規模要件あるいは 双方経営参画要件 | 〇 |

完全支配関係がある会社同士における逆さ合併の場合、金銭等不交付要件と支配関係の継続要件の2つを満たせば適格合併となります。

支配関係がある会社同士における逆さ合併の場合、金銭等不交付要件・支配関係の継続要件・事業移転要件・事業継続要件の4つが満たすべき要件です。

支配関係がない会社同士で逆さ合併を行うケースでは、金銭等不交付要件・支配関係の継続要件・事業移転要件・事業継続要件・事業関連性要件・選択要件(同等規模要件あるいは双方経営参画要件)を満たすことで適格合併と認められます。

参照元:総務省『平成31年度税制改正の大綱』

逆さ合併の仕訳・会計処理

ここでは、逆さ合併の仕訳・会計処理の方法について、規模が小さな子会社が存続会社となり、規模が大きな親会社を吸収合併するケースを例に解説します。

【前提条件】

| A社 | B社 |

| 存続会社 | 消滅会社 |

| 子会社 | 親会社 |

逆さ合併において、存続会社の個別の貸借対照表(B/S)では消滅会社の資産および負債を承継します。

承継する際、これらの資産・負債は逆さ合併を実施する直前の適正な帳簿価額によって引き継ぎます。

なお、すべてを払い込み資産とする手法もあります。

受け入れを行った子会社の株式については、自己株式に振り替えます。

以下は、逆さ合併前の存続会社A社と消滅会社B社の個別B/Sの例です。

【逆さ合併前のA社の個別B/S】

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 資産Y | 3,000 | 負債Y | 1,500 |

| 資本金 | 1,200 | ||

| 利益剰余金 | 300 | ||

| (合計) | 3,000 | (合計) | 3,000 |

【逆さ合併前のB社の個別B/S】

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 資産Z | 5,000 | 負債Z | 2,800 |

| A社の株式 | 1,500 | 資本金 | 2,600 |

| 利益剰余金 | 1,100 | ||

| (合計) | 6,500 | (合計) | 6,500 |

逆さ合併後の存続会社A社の個別B/Sは、以下のようになります。

【逆さ合併後のA社の個別B/S】

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 資産Y | 3,000 | 負債Y | 1,500 |

| 資産Z | 5,000 | 負債Z | 2,800 |

| 資本金 | 3,800 | ||

| 利益剰余金 | 1,400 | ||

| 自己株式 | -1,500 | ||

| (合計) | 8,000 | (合計) | 8,000 |

簿価で消滅会社の資産・負債を承継するため、個別B/Sにおいてのれんは生じません。

逆さ合併の3つの注意点

逆さ合併を行うにあたっては、下記の3点に注意しましょう。

- 節税目的の逆さ合併は認められない

- 上場廃止となるおそれがある

- 株主総会で反対されるリスクがある

3つの注意点について、詳しく解説します。

節税目的の逆さ合併は認められない

逆さ合併をはじめとする組織再編の本来の目的は、企業の発展です。

事業拡大によって企業の競争力アップを図ったり、事業の縮小化・最適化によって合理化を進めたりします。

もし逆さ合併が本来の目的のためではなく、租税回避のために実行されたものだと国から判断された場合、税金を徴収されることになるため、注意しましょう。

上場廃止となるおそれがある

先述の逆さ合併のメリットの項目において、小規模な上場企業のほうを存続会社にすることで上場を維持できることを述べました。

しかし、この方法は証券取引所から認められないケースもあります。

存続会社ではあるものの実質的な存続性が失われていると判断された場合は、裏口上場だとみなされ、上場が廃止されてしまいます。

参照元:日本取引所グループ『合併等による実質的存続性喪失に係る上場廃止基準』

株主総会で反対されるリスクがある

逆さ合併では、消滅会社側の株主が存続会社の経営権・支配権を実質的に獲得することになります。

このことは、もともと存続会社の株主である人たちの保有割合が減り、影響力も弱まることを指します。

そのため、影響力が弱まることに不満を持った存続会社の株主から反対されるリスクがあります。

逆さ合併を実施するためには、基本的に存続会社と消滅会社の各社において株主総会を開催し、過半数の株主が出席したうえで、特別決議で承認を得ることが必要です。

特別決議の承認には、出席した株主の3分の2以上から賛成を得ることが求められます。

反対する株主が多い場合、否決されて逆さ合併が実施できなくなるおそれがあります。

逆さ合併の3つの事例

最後に、逆さ合併の事例を3つ紹介します。

- わかしお銀行と三井住友銀行の逆さ合併の事例

- 大阪証券取引所と東京証券取引所の逆さ合併の事例

- ツルハHDの子会社における逆さ合併の事例

逆さ合併が行われた過程や、なぜ逆さ合併を選んだのかなどについても解説します。

逆さ合併を検討している方は、ぜひ参考にしてください。

わかしお銀行と三井住友銀行の逆さ合併の事例

2003年の3月、株式会社わかしお銀行(以下「わかしお銀行」)と株式会社三井住友銀行(以下「三井住友銀行」)は、存続会社をわかしお銀行、消滅会社を三井住友銀行とする逆さ合併を行いました。

逆さ合併の実施によって三井住友銀行が解散し、わかしお銀行が存続会社となったあと、新商号を「株式会社三井住友銀行」に変更しています。

| 存続会社 | 消滅会社 | |

| 商号 | 株式会社わかしお銀行 | 株式会社三井住友銀行 |

| 普通株式の合併比率 | 1 | 0.007 |

| 第一種優先株式の合併比率 | 1 | 0.001 |

| 第二種優先株式の合併比率 | 1 | 0.001 |

| 第三種優先株式の合併比率 | 1 | 0.001 |

| 合併により発行する新株式数 | 普通株式:45,339,415株 第一種優先株式:67,000株 第二種優先株式:100,000株 第三種優先株式:800,000株 | |

今回の逆さ合併の目的は、大きく分けて2つあります。

目的の一つは、スモールビジネスおよび個人向け金融機能の強化です。

わかしお銀行は都市型コミュニティバンクとしてこの分野に独自のビジネスモデルを有しています。

一方で三井住友銀行は、強固なブランド力や全国規模の経営インフラを保有している企業です。

逆さ合併によって両者の強みを融合させて、複合金融グループとしてさらに発展していくことを目指しています。

もう一つの目的は、合併差益の活用による財務体質の強化です。

逆さ合併を行うことによって生じる合併差益を原資に、三井住友銀行が抱える約1兆円の株式含み損を相殺しました。

参照元:

三井住友フィナンシャルグループ『三井住友銀行とわかしお銀行の合併について』

株式会社三井住友銀行『三井住友銀行とわかしお銀行の合併契約書締結について』

大阪証券取引所と東京証券取引所の逆さ合併の事例

2013年1月、株式会社大阪証券取引所(以下「大証」)と株式会社東京証券取引所グループ(以下「東証グループ」)は、存続会社を大証、消滅会社を東証グループとする逆さ合併を実施しました。

この吸収合併は対等の精神に基づいて実施されており、逆さ合併後は「株式会社日本取引所グループ」に商号変更をしています。

| 存続会社 | 消滅会社 | |

| 商号 | 株式会社大阪証券取引所 | 株式会社東京証券取引所グループ |

| 普通株式の合併比率 | 1 | 0.2019 |

| 合併により発行する新株式数 | 普通株式:459,068株 | |

今回の逆さ合併の大きな目的は、世界で生き残っていくための競争力の強化です。

取引所業界では、取引所の間において国境を越えた競争が激しくなっていました。

また、競争の激化にともない、顧客から選ばれるためには利便性の高いサービスが求められるようになりました。

こうした状況を受けて大証と東証グループは共通した危機意識を抱き、その解決方法として逆さ合併の決定に至りました。

両社が経営統合を行うことによって各々が持つ「現物市場」と「デリバティブ市場」の得意分野を生かし、大きなシナジー効果を創出します。

また、大証は上場企業であり、東証グループは非上場企業です。

今回の逆さ合併により、東証グループは株式会社日本取引所グループとして上場したことになります。

参照元:

日本取引所グループ『株式会社東京証券取引所グループと株式会社大阪証券取引所の経営統合に関する合意について』

金融庁『大阪証券取引所と東京証券取引所グループの合併の認可等について』

ツルハHDの子会社における逆さ合併の事例

2016年の5月、株式会社ツルハホールディングス(以下「ツルハHD」)の完全子会社である3社が逆さ合併を行いました。

存続会社となるのが株式会社ツルハグループマーチャンダイジング(以下「ツルハGマーチャンダイジング」)で、消滅会社となるのが株式会社ツルハeコマース(以下「ツルハeコマース」)と株式会社ウイング(以下「ウイング」)の2社です。

今回の逆さ合併は100%子会社同士の合併であるため、合併比率の取り決めはありません。また、新株発行も行っていません。

| 存続会社 | 消滅会社 | 消滅会社 | |

| 商号 | 株式会社ツルハグループマーチャンダイジング | 株式会社ツルハeコマース | 株式会社ウイング |

| 普通株式の合併比率 | ※合併比率の取り決めは無し | ||

| 合併により発行する新株式数 | ※新株発行は無し | ||

存続会社のツルハGマーチャンダイジングは、ツルハHDの仕入れや物流業務を一括して担っている会社です。

消滅会社のツルハeコマースは、インターネット販売および通信販売業務を行っています。

もう1社の消滅会社であるウイングは、プライベートブランド「エムズワン」および「メディズワン」の企画開発をしている会社です。

ツルハHDにおける本経営統合は、グループが扱うあらゆる商品をトータルでマネジメントし、顧客に寄り添った商品施策を推進することを目指して実施されました、

そのほか、今後市場規模が拡大すると見込まれるインターネット販売業務の組織を強化することも、今回の逆さ合併の目的の一つです。

参照元:

株式会社ツルハホールディングス『当社の連結子会社間の吸収合併に関するお知らせ』

株式会社ツルハホールディングス『企業沿革』

まとめ

「逆さ合併」とは、規模が小さい会社を存続会社、規模が大きい会社を消滅会社とする、吸収合併のことです。

通常の吸収合併では大規模な会社が存続会社となって小さな会社を吸収することが多いため、逆さ合併と呼ばれています。

逆さ合併のメリットは、繰越欠損金や小規模会社が持つ知名度を活用できたり、合併差損を避けられたりすることです。

また、適格要件をクリアすれば、税制上の優遇措置を受けることもできます。

ただし、逆さ合併の内容によっては「不当に課税を逃れた」と国に判断され、税を徴収されるおそれもあります。

節税を考慮したうえで逆さ合併を検討する場合は、組織再編スキームや税務に詳しい専門家のサポートを受けることがおすすめです。

M&AならレバレジーズM&Aアドバイザリーにご相談を

レバレジーズM&Aアドバイザリー株式会社は、M&A全般をサポートする仲介会社です。

各領域に精通したコンサルタントが在籍しており、貴社にとってベストな選択となる手法を提案いたします。

料金体系はM&Aご成約時に料金が発生する完全成功報酬型です(譲受会社のみ中間金あり)。

ご相談も無料です。M&Aをご検討の際には、ぜひお気軽にお問い合わせください。