このページのまとめ

- 事業譲渡とは、会社が事業の全部または一部を他の会社に譲渡する手法

- 事業譲渡では事業に関連する資産を個別に譲渡する

- 簿外債務を引き継がなくて済むなどのメリットと手間がかかるなどのデメリットがある

事業譲渡とは、はある会社が事業の全部または一部を他の会社に譲渡する手法です。言葉自体は聞いたことがあるものの、具体的な手続きやメリット・デメリットについてよく分からないという方もいらっしゃることでしょう。この記事では、事業譲渡を検討されている方や詳しく知りたい方に対し、基本的な手続きや注意点、ポイント、手続き、メリット・デメリットなどを解説しています。事業譲渡を検討されている方はぜひ参考にしてください。

目次

事業譲渡とは?

事業譲渡とは、M&A(企業の合併・買収)の1つの方法であり、株式譲渡や会社分割と共によく利用される手法です。

株式譲渡では法人そのものを譲渡するのに対して、事業譲渡では事業の一部または全部を譲渡します。また、事業譲渡では、建物・在庫・従業員・顧客など事業に関連する資産を個別に譲渡するのに対し、会社分割では一部の事業そのものを一括で譲渡するという違いがあります。

この3つの方法の中で、法人格の移動が発生しないのは事業譲渡だけです。

会社法467条及び468条では、「事業譲渡等」という取引を以下のように定義し、株主総会の特別決議事項として規定しています。

「事業の全部の譲渡、事業の重要な一部の譲渡、子会社の株式の全部または一部の譲渡、他の会社の事業の全部の譲受け、事業の全部の賃貸、事業の全部の経営の委任、他人と事業上の損益の全部を共通にする契約やこれに準ずる契約の締結・変更・解約」です。

一方、単なる資産の譲渡や譲受けについては、それが会社の重要な財産に該当する場合には取締役会の決議事項となります。ただし、事業譲渡等に該当しない場合には株主総会の特別決議は必要ありません。

他の方法(スキーム)との違い

事業譲渡と他の方法(スキーム)とはどのような違いがあるのでしょうか。

株式譲渡および会社分割との違いを解説します。

事業譲渡と株式譲渡との違い

株式譲渡において譲渡元企業は譲渡先企業の子会社となります。

株式譲渡では、株主の変更が行われるだけで会社の組織はそのまま譲渡先企業に引き継がれ、会社の資産、負債、従業員、および社外の第三者との契約や許認可などは基本的に継続されます。

また、株式譲渡は会社法上の組織再編手続き、例えば合併などとは異なり、債権者保護手続きなどの会社法で求められる手続きを実行する必要がないという点も考慮して、手続きが比較的簡単であると言われています。

株式譲渡と事業譲渡の一番の違いは譲渡対象です。株式譲渡では譲渡元企業の発行済みの株式が譲渡対象となり、事業譲渡では企業が行っている事業が譲渡対象となります。前述のとおり株式譲渡では権利義務、資産・負債がそのまま譲渡先企業に引き継がれますが、事業譲渡では個別に承継される形となります。

事業譲渡と会社分割との違い

会社分割は、会社法で定められた組織再編の手続きの1つであり、会社の事業に関わる権利・義務の全部または一部を分割し、分割した事業そのものを他の既存の会社(または新たに設立する会社)に包括的に引き継ぐ手続きのことです。

会社分割では、「会社分割に伴う労働契約の承継等に関する法律」に基づき、一定の条件を満たす場合には基本的に雇用が保護されます。許認可についても、個々の業法などによりますが、そのまま引き継がれる場合もあります。

事業譲渡では、通常、譲渡先企業は現金で買収対価を支払います。一方、会社分割では組織再編が目的であり、対価として株式が支払われることもあります。譲渡先の視点から見ると、株式で買収対価を支払う方がコストを抑えられる利点があります。

ただし、譲渡元から現金支払いが求められる場合もあるため、譲渡先企業は柔軟に対応する必要があります。

なお、いずれの手法においても、買収対価に関する明確な規定は存在しないため、お互いが合意すれば株式の支払いによって事業譲渡を進めることも可能です。

※参照元:e-Gov「会社分割に伴う労働契約の承継等に関する法律」

事業譲渡のメリット

ここでは、譲渡元の企業、譲渡先企業それぞれの視点で事業譲渡のメリットを解説します。

譲渡元企業

譲渡元企業のメリットとしては下記が挙げられます。

現会社で事業を継続できる

事業譲渡では、経営権を持つ会社全体を売却する株式譲渡とは異なり、事業のみを切り出すことができます。そのため、譲渡元企業は会社の経営を継続することが可能です。もし「現在の会社を所有し続けたい」というニーズや、譲渡先企業からの「株主ではなく対象会社に対価を投入したい」という要望がある場合には、事業譲渡は有益な手法となります。

経営資源を集中させられる

企業が複数の事業を展開している場合、利益率の低い事業または赤字の事業を抱えることがあります。事業譲渡によってこれらの事業から手を引き、その資金を成長事業や主力事業に注ぐことで、会社全体の収益性を向上させることが可能です。

「事業の選択と集中」という考え方を実践することで、特定の事業に経営資源を集中させ、経営効率を高め、業績を向上させることができるのです。

なお、事業譲渡においては、譲渡対価の算定方法に将来のキャッシュフローを考慮する場合もあります。そのため、ポテンシャルに応じて想定以上の譲渡代金を得ることもありえます。得た譲渡代金を主力事業や新規事業に投資することで、会社全体の収益性を向上させることができる点もメリットです。

譲渡先企業

譲渡先企業のメリットとしては下記が挙げられます。

譲り受けた事業の範囲を明確化できる

事業譲渡では、取得する資産や負債を選択することができます。不要な資産や負担となる負債は引き継ぐ必要がありません。このため、余分な取得費用をかけることなく、投資資金を効果的に活用することができます。

リスクを低減できる

株式譲渡などのスキームでは簿外債務を引き継いでしまう可能性があります。一方、事業譲渡では、簿外債務などのリスクを排除することも可能です。簿外債務とは、貸借対照表に記載されていない債務のことであり、未払いの残業代などがこれに該当します。

会計上、特に不正行為がなくても簿外債務は発生することがあります。デューデリジェンス(買収監査のこと。詳細後述)を行っても、買収段階では気づかない場合もあります。そのため、事業を買収した後に予期せぬ損失が発生する可能性があるのです。

しかし、事業譲渡においては、関連する簿外債務を引き継ぐ必要がありません。

事業譲渡のデメリット

事業譲渡にはデメリットもあります。譲渡元企業のデメリットには下記のようなものが挙げられます。

譲渡元企業

手続きが複雑になる

事業譲渡では個別に資産や負債を譲渡する必要があるため、手続きが複雑となりがちであり、莫大な時間がかかるケースが少なくありません。

具体的には、譲渡先企業は仕入先との基本契約、リース契約、雇用契約などさまざまな契約を引き継ぎ再契約する必要があります。このため譲渡元企業は、事前に仕入先への説明や従業員の同意を得るために出向くなど、準備や交渉に時間を要することがあります。特に、譲渡する事業の資産や契約数が多い場合には、負担が大きくなることがあります。

競業避止義務が課せられる

事業譲渡を行う際には、譲渡元企業には競業避止義務が課せられます。競業避止義務とは、同じ市町村や隣接する市区町村内で一定期間、同じ種類の事業を行うことが制限される義務のことです。通常は20年間の制限がありますが、両社の合意によって期間を変更することも可能です。

税負担が重い

事業譲渡を実施する際には、譲渡益に対して税金が課されます。一般的に、株式譲渡よりも事業譲渡の方が譲渡元の税金負担が重くなることが多いです。そのため、事業譲渡によって得られる資金を事前に把握する必要があります。

譲渡先企業

譲渡先企業のデメリットには下記のようなものが挙げられます。

時間と手間がかかる

事業譲渡後、譲渡先企業は対象事業の関連契約先と新たに契約を再締結する必要があります。この手続きには時間がかかります。また、不動産の引き継ぎが必要な場合には、移転登記を行う必要があったり、不動産取得税などの負担が発生したりすることがあります。

また、契約関係だけでなく、事業の引き継ぎ範囲や詳細を明確にし、契約条項に明記する必要があります。たとえば、事務所のデスクや椅子のリースなど、細かい取り扱いについても詳細に譲渡の可否を決めなければなりません。

譲渡する権利や義務に関して、紛争や誤解を避けるために、事業譲渡契約の別紙や明細表を作成するケースが少なくありません。具体的には譲渡する資産、負債、契約上の地位などをリストアップし、細かく記載することが一般的です。これにより、譲渡対象についての疑義や争いが最小限に抑えられます。

さらに、株式譲渡など原則として従業員が引き継がれる他のスキームとは異なり、事業譲渡では従業員と改めて雇用契約を結ぶ必要があります。他のスキーム以上に従業員が離職しやすくなることが想定されるため、事前に丁寧な説明と交渉が欠かせません。

このように、引き継ぎの作業を詳細に行う必要があることから、事業譲渡では、非常に長い時間と大きな手間がかかるケースも少なくありません。

許認可を再取得する必要がある

事業譲渡では、事業に関連する許認可は引き継がれないため、再度取得する必要があります。

事業譲渡に適した状況

事業譲渡を行う際には譲渡元、譲渡先双方に適した状況があります。それぞれ解説します。

譲渡元企業にとって事業譲渡が適した状況

譲渡元の企業側に適した状況として下記が挙げられます。

好調な部門と不採算部門が混在している場合

企業が複数の事業を展開している場合、各部門の収益性には差異が生じることがよくあります。特に、好調な部門と不採算部門が同時に存在している場合、不採算部門の赤字を補填するために企業の資金が消費され、好調な部門への投資が制約される可能性があります。

このような状況では、事業譲渡によって好調な部門と不採算部門を切り離し、好調な事業を拡大し、不調な事業を整理・清算することが望ましいといえます。

譲渡元企業を存続させつつ再建したい場合

企業が資金不足に苦しむ状況にある場合、事業譲渡によってビジネスを絞り込みつつ、同時に現金を得ることは有効な解決策となりえます。

経営が困難な状況で廃業してしまうと、従業員の雇用が失われるだけでなく、経営者としての信用も損なわれる可能性があります。そのため、廃業を回避するために最終手段として事業譲渡を選択するケースがあるのです。

外部企業の力を借りたい場合

中小企業では後継者不足が問題となることがありますが、自社の事業を体力のある既存企業に売却することで、事業継続の可能性が高まるといえるでしょう。このような場合、事業譲渡を通じて既存企業に事業を譲渡することが適しています。

譲渡先企業にとって事業譲渡が適した状況

譲渡先企業側は、簿外債務のリスクを遮断したい場合に事業譲渡が適しています。

事業譲渡が行われる際には、簿外債務が引き継がれないようにすることが可能です。なぜならデューデリジェンスによって簿外債務が判明した場合、契約からその債務を除外するよう調整できるからです。

また、事業譲渡においては、最終契約書に表明保証条項を含めることが一般的です。表明保証条項は、譲渡元側と譲渡先側が契約内容や財務状況が真実であること、および虚偽情報があった場合には損害賠償請求や契約解除が可能であることなどを表明するものです。

もし契約後に簿外債務が発覚し、譲渡先が損害を被った場合、表明保証の内容に基づき損害賠償請求などを行うことができるのです。

事業譲渡にとって重要なデューデリジェンスとは

デューデリジェンス(Due Diligence)は、主に譲渡先企業が専門家に依頼して行う調査であり、譲渡元企業のさまざまなリスクを詳細に評価するための手法です。

デューデリジェンスには、調査項目に応じて法務デューデリジェンスや税務デューデリジェンスなど複数の種類があります。

法務デューデリジェンスは、対象会社の事業活動に法的なリスクが存在しないかを調査し、税務デューデリジェンスは、対象会社の過去の税務処理に問題がないかを確認するなど、主にリスク評価の観点から行われます。

また、ビジネスデューデリジェンスは、対象会社の事業活動を経営・経済的に分析し、期待されるシナジーやキャピタルゲインが得られるかを検証するなど、主に価値評価の観点から行われるデューデリジェンスの一種です。

さらに財務デューデリジェンスも重要であり、財務会計処理が適切に行われているか、企業価値と投資額が適切にバランスがとれているかを検証します。このデューデリジェンスは、リスク評価と価値評価の両面を考慮する役割を果たします。

このほかに、人事デューデリジェンスやITデューデリジェンスなども重要です。人事デューデリジェンスは、企業の人事評価システムや雇用状況を確認し、ITデューデリジェンスは、対象会社のITインフラの構成や運営状況を確認します。これらのデューデリジェンスは、主に企業買収後の統合作業を円滑に進めるために実施されます。

実際の事業譲渡において、デューデリジェンスは潜在的なリスクを包括的に調査することもありますが、一部の項目に絞って簡略な形で行うこともあります。調査の深さや詳細度は、事案によって異なります。

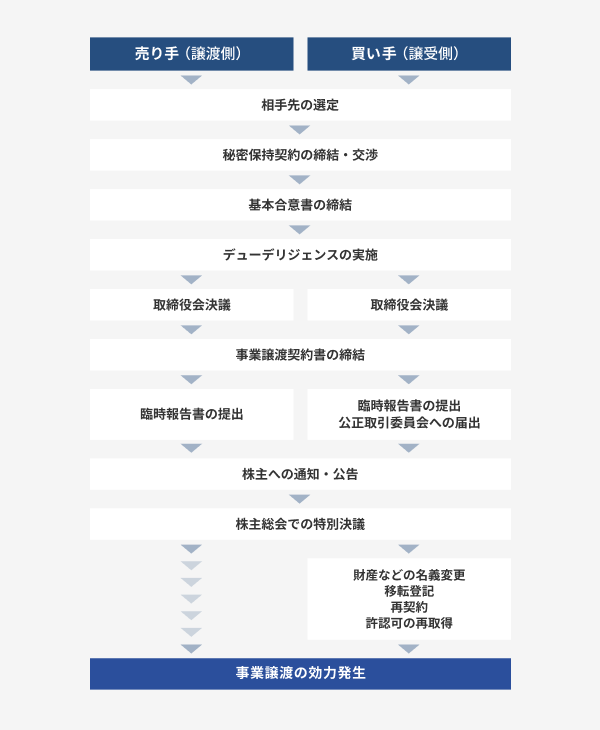

事業譲渡に必要な手続きと流れ

事業譲渡においても他のM&A手法と同じく、まずはお互いに対象となる企業を探し、その後、秘密保持契約を締結したうえで交渉が始まります。

譲渡元と譲渡先の希望条件が一致した段階で、基本合意契約を締結します。その後、譲渡先がデューデリジェンスを実施し、問題がない場合に事業譲渡契約書を締結し、クロージング(移転手続きと対価支払い)に進むというのが基本的な流れです。

しかし、事業譲渡と他のスキーム(たとえば株式譲渡)とでは、クロージング後に大きな違いがあります。

株式譲渡の場合、クロージングは基本的に株式譲渡と対価支払いで完了します。株式名簿の変更や臨時株主総会の開催による新役員の任命なども必要ですが、中小企業の場合、クロージングは数日で完了することが一般的です。最終契約書の締結とクロージングを同日に行うことも可能です。

一方、事業譲渡の場合、クロージング後の手続きは非常に煩雑で時間がかかります。特に譲渡先は、引き継いだ資産や負債の名義変更や移転登記、再契約(雇用契約や取引先との契約、賃貸契約など)、許認可の再取得などを行う必要があります。さらに、売上債権や買掛債務など期間を跨ぐ取引の処理も必要です。

そのため、事業譲渡の手続きには半年から1年かかる場合もあります。基本的な手続きは譲渡先が行いますが、円滑に事業譲渡を進めるためには、譲渡元も情報開示や資料作成の準備を進めておくことが重要です。

事業譲渡の成功のためのポイント

事業譲渡を成功させるために、押さえておくべきポイントを認識しておきましょう。

誤った情報を提供しない

事業譲渡においては、譲渡先に対して正確な情報を提供することが重要です。

事業譲渡では、譲渡先がデューデリジェンスを行い、提供された情報に基づいてM&Aを進めるかどうかを判断します。利益や負債に関する虚偽の情報を提供することは避けなければなりません。事業を高値で売却したいという気持ちから誤った情報を提供すると、将来的に大きな問題に発展する可能性があります。

虚偽の情報が発覚した場合、詐欺罪で訴追される可能性や多額の賠償金を請求される事態になりかねません。小さな虚偽情報であっても発覚すれば大きな損害となりえるため、相手には真実の情報のみを提供するよう心がけましょう。

早めの準備を心がける

事業譲渡においては、なるべく早い段階で準備を始めることが望ましいです。事業譲渡は相手の選定や交渉に多くの時間を要する場合があります。数か月または1年以上かかるケースも珍しくありません。

特に経営再建など緊急を要する際には、準備を早めに進めることが重要です。正確かつ迅速に事業譲渡を完了させたい場合、専門家のサポートを適切に受けることをおすすめします。

従業員への配慮を行う

事業譲渡は、譲渡元企業と譲渡先企業の間での交渉や決定に基づいて実施されます。労働契約の承継以外では、従業員の同意や意見を求める法的な義務はありません。しかし、従業員への適切な対応を怠ると、M&Aの成功に大きな影響を及ぼす可能性がありますので、注意が必要です。

従業員は事業譲渡に対してさまざまな不安を抱くことが一般的です。たとえば、事業譲渡の知らせを受けた従業員に十分な説明や不安の解消が行われない場合、自身の処遇や将来のキャリアプランに不安を感じたり、突然の環境変化に動揺したりするケースがあります。

こうした状況が生じると、従業員のモチベーションが低下したり、譲渡先への転籍を希望しなくなったり、事業譲渡後に離職してしまったり、といったことがありえます。その結果、譲渡金額が減少したり、M&A自体が中止されたり、譲渡先企業とのトラブルが生じたりする可能性もあります。

こうした問題を回避するためには、従業員の立場や感情を理解し、事業譲渡が従業員に与える影響やメリットについて丁寧に説明することが重要です。

情報漏洩に注意する

情報漏洩は非常に重要な問題です。情報が従業員や取引先などに不必要に漏れてしまうと、内外で混乱を引き起こし、最悪の場合は会社の経営にも悪影響を及ぼす可能性があります。情報漏洩を防止するためには、取引先や従業員への通知を適切なタイミングで行い、慎重な行動を取る必要があります。

事業譲渡後に譲渡元企業に残った従業員への対応

事業譲渡は、実施して終わりではなく、その後の従業員のケアも重要です。場合によっては配置転換、出向、退職・解雇に至る場合もあるでしょう。以下で具体的に説明します。

配置転換

事業譲渡後、譲渡元企業に残る従業員は、ほとんどの場合、職務内容・勤務場所・職種などが変わることになるでしょう。特に、同業を継続しない場合、従業員には対応できる業務がなくなる可能性もあります。このような場合、配置転換が検討されます。

ただし、配置転換は仕事内容や勤務地が大きく変わる可能性があるため、従業員にとって受け入れにくい状況になることも考慮しなければなりません。譲渡元企業は、配置転換を拒否したというだけでは従業員を解雇することは困難なため、転籍を希望しない従業員に対して、雇用関係を維持するための配慮を行う必要があります。

配置転換の場合、業務内容や勤務地の変更により、従業員のモチベーション低下などのリスクも考慮しなければなりません。したがって、転籍の場合と同様に、従業員との十分な協議が重要です。

出向

あまり一般的ではありませんが、譲渡先企業に出向という形で移籍することも考えられます。同事業を継続しない場合でも、出向による対応は可能です。

出向とは、労働者が出向元企業(譲渡元企業)との関係を保ちながら、出向先企業(譲渡先企業)と新たに雇用契約を結び、一定期間勤務することです。特に、譲渡元企業との雇用契約を維持したまま譲渡先企業で勤務する場合は「在籍型出向」と呼ばれます。

通常、出向の場合は、一定期間は譲渡先企業で働き、譲渡先企業の働き方や社風に順応した後に転籍するかどうかを判断します。出向は、譲渡元企業にとっては従業員の同意を得やすいメリットがあります。一方、譲渡先企業にとっては、必要な人材を引き継ぐメリットがあります。

ただし、出向命令は労働契約法の規定に基づいて行われる必要があります。

退職・解雇

転籍や配置転換、出向を希望しない従業員には、退職(会社都合/自己都合)または整理解雇という選択肢もあります。

退職には「会社都合」または「自己都合」という分類があり、専門的な判断が必要です。個々の状況に応じて専門家に相談し、適切な対応を検討することが望ましいです。

配置転換や出向を希望しない場合、企業側からは、インセンティブを伴う自主退職の推奨や協議が行われることがあります。ただし、双方の合意が得られない場合、最終的に整理解雇となる可能性があります。

具体的には、配置転換や出向などの対応策や退職金増額などの自主退職の提案、さらに従業員との協議などを行ったが合意に至らなかった場合に、初めて整理解雇が認められる可能性があります。整理解雇は従業員とのトラブルの原因となる可能性が高いため、専門家の協力を得て実施することが望ましいでしょう。

事業譲渡に伴って発生する税金

事業譲渡を行った場合、譲渡に伴って発生する税金があります。譲渡元企業、譲渡先企業それぞれについて解説します。

譲渡元企業に発生する税金

事業譲渡に伴って、譲渡元企業には以下の税金が発生します。

- 消費税:事業譲渡に伴う課税資産には消費税が課せられますが、非課税資産には課税されません。

- 法人税:譲渡元企業には、売却価格から譲渡資産の簿価を差し引いた譲渡益に対して法人税が課せられます。

消費税に関する考慮点として、消費税率の変動と棚卸資産についての不確実性があります。

消費税率は変動する可能性があるため、注意が必要です。たとえば、2019年には消費税率が8%から10%に変更されました。消費税率の変動は課税額に大きな影響を与えるため、事業譲渡の計画を立てる際には留意する必要があります。

また、棚卸資産の評価額は最終日まで確定しない点も考慮しましょう。つまり、最終日まで消費税の納税額が確定しないことを意味します。ただし、棚卸資産の概算の評価額は推測できるため、それに基づいて消費税額を把握しておくことが重要です。

譲渡先企業に発生する税金

事業譲渡に伴って、譲渡先企業には以下の税金が発生します。

- 不動産所得税:もし取得する事業に不動産が含まれている場合、譲渡先は不動産所得税を納税する必要があります。

- 登録免許税:不動産の所有権移転を伴う事業譲渡の場合、不動産の登記書き換えに伴い登録免許税が課せられます。

事業譲渡の事例

実際の事業譲渡の事例にはどのようなものがあるのか、2つの事例を紹介します。

武田薬品工業による事業譲渡

譲渡元企業である武田薬品工業は、日本に本社を置く、グローバルな研究開発型のバイオ医薬品のリーディングカンパニーです。

この武田薬品工業が、2021年4月に譲渡先企業である帝人ファーマへ1,330億円で糖尿病治療薬4剤(ネシーナ錠、リオベル配合錠、イニシンク配合錠、ザファテック錠)についての事業譲渡を実施しました。帝人ファーマは医薬品・医療機器の研究開発・製造・販売を営む企業です。

なお、2021年4月1日時点では製造販売承認権の承継時期は検討中となっています。

武田薬品工業が譲渡する事業は、武田薬品工業の長期的成長を牽引する主要ビジネスエリアの製品ではありませんでした。帝人ファーマはシナジー創出でグループのヘルスケア事業の一層の成長を目指せるとの考えがあったと推測されます。

※参照元:武田薬品工業「日本における糖尿病治療薬4剤の帝人ファーマ株式会社への譲渡完了について」

オンキヨーホームエンターテイメントによる事業譲渡

譲渡元企業である、音響機器等の企画・開発・製造・販売を営むオンキヨーホームエンターテイメントは、2021年9月にホームAV製品の製造および販売事業を譲渡先企業であるオンキヨーテクノロジーへ33億5,300万円でオンキヨーテクノロジーへ事業譲渡しました。

オンキヨーテクノロジーは。VOXX社の子会社PREMIUM AUDIOとシャープの合弁会社です。

この事業譲渡が実施された理由として、以下の開示文書によると、オンキヨーホームエンターテイメントが「自力のみで事業運営を続けていくことはもはや困難となっており(略)本事業譲渡が唯一のとり得る方策」と判断したとのことです。

※参照元:オンキヨーホームエンターテイメント「(開示事項の経過)事業譲渡にかかる契約締結に関するお知らせ」

まとめ

ここまで事業譲渡に関するメリット・デメリット、留意点、税金、手続きについて説明しました。事業譲渡の手続きを進めるには、会計、税務、法務、労務など、多岐にわたる知識が必要となります。事業譲渡の成立には相手先との合意した価格条件が重要であり、将来的なトラブルを避けるためにも、初期段階からM&Aアドバイザーなどの専門家と相談しながら進めることをおすすめします。

M&AならレバレジーズM&Aアドバイザリーにご相談を

レバレジーズM&Aアドバイザリー株式会社には、各領域の専門性に長けたコンサルタントが在籍しており、当然、事業譲渡についても精通しています。デューデリジェンスにも対応しており、M&Aのご成約まで一貫したサポートを提供することが可能です。

安心かつ円滑なM&Aを実現します。ぜひレバレジーズM&Aアドバイザリー株式会社のご利用をご検討ください。